「投資に興味はあるけれど、何から勉強すればいいか分からない」 「新NISAが良いと聞くけれど、今から始めて間に合うのか?」

もしあなたが20代であれば、私の回答は「何でもいいから、まずは少額で経験してみましょう」となります。

若者には、失敗を取り返す「時間」があるからです。

しかし、我々40代には「時間」という最大の資産が残されていません。

これから手当たり次第に勉強し、失敗を繰り返して経験を積むような猶予はないのが現実です。

弊ラボ(40代の引き算ラボ)としての結論を申し上げます。

40代が資本主義社会で資産を築くためのロードマップは、以下の3ステップに集約されます。

1. 守り: インデックス投資で「世界経済」に便乗する。

2. 種銭: 生活コストを最適化し、「銀行評価(現金)」を作る。

3. 攻め: 土地値不動産で「出口」のある投資を行う。

この記事では、教科書的な「きれいごとの投資論」ではなく、論理と確率、そして公的データに基づいた「40代のための生存戦略」を提示します。

第0章 実証データ:資産100万突破と「+17%」の事実

論より証拠です。

まずはラボの現在の運用データ(NISA口座)をご覧ください。

ご覧の通り、評価損益は「+17.23%(+154,271円)」。

銀行に預けていれば数百円しか増えなかったはずの資産が、ただ「置いておいただけ」で15万円以上増殖しています。

これが資本主義の力(r>g)です。

当初、私の積立額は「月4万円」が限界でした。

しかし、後述する「引き算(コストカット)」を徹底することで、給料は変わっていないにも関わらず、積立額を「月10万円(2.5倍)」まで引き上げることに成功しました。

本記事では、この「種銭を作る技術」と、それを「どこに投下すべきか(インデックス×不動産)」という戦略について詳述します。

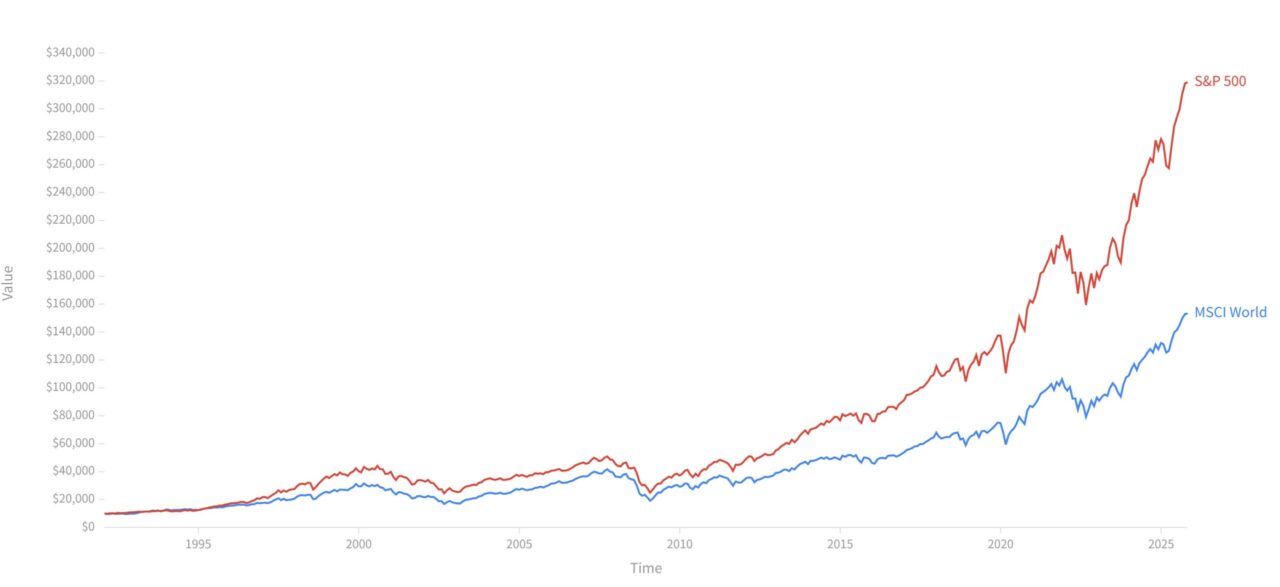

なぜ今、「株」だけでは不十分なのか?

「NISAでS&P500やオルカン(全世界株式)を買っておけば安心」 昨今、このような風潮があります。

確かにそれは、過去の統計データに基づいた「正解」の一つです。

実際にシミュレーションしてみましょう。

例えば月10万円を年利6%で25年間運用できたとします。

複利効果で資産は約6,900万円に達します。「これなら老後は安泰だ」と思うかもしれません。

しかし、ラボではあえて「それだけでは不十分だ」と定義します。理由は2つあります。

・インフレリスク: 25年後の6,900万円は、今の価値ではありません。仮に年2%のインフレが続けば、実質的な購買力は約4,000万円程度まで目減りします。

・出口の脆弱性: もし65歳の取り崩し直前に「○○ショック」が起きて株価が暴落したら? その瞬間に老後設計は破綻します。

だからこそ、株式による「守りの運用」に加え、サラリーマンとしての信用力を活用した「攻めの運用(不動産)」を組み合わせるのです。

・株式(Paper Assets): 流動性が高いが、インフレ耐性は完璧ではない。

・不動産(Hard Assets): 銀行融資(レバレッジ)で資産拡大を加速させ、かつ株式市場と連動しない「実物資産」を持つ。

この「二刀流」こそが、不測の事態でも生き残るためのリスクヘッジとなります。

第2章 【守り】思考停止の「インデックス投資」

最初のステップは、株式投資による「守りの資産形成」です。

ここで重要なのは、「余計な勉強しないこと」です。

個別の企業分析やチャートの見方を勉強する必要はありません。

プロの投資家でも市場平均(インデックス)に勝ち続けることが統計的に困難であること[*1]が証明されている以上、我々がそこに時間を使うのは非効率です。

選ぶべきは「全世界」一択

我々がやるべきことはシンプルです。

1. ネット証券(SBI証券や楽天証券)を開設する。

2.「eMAXIS Slim 米国株式(S&P500)やeMAXIS Slim 全世界株式(オール・カントリー)」などの低コスト商品を積立設定する。

3. あとは忘れる。

これだけです。

これにより、米国経済全体・世界経済全体の成長(年利平均8%前後 )[*2]を享受できます。

これは「資産を爆発的に増やす」ためではなく、「世界経済の成長に便乗し続ける」ための行動です。

まずはこの「土台」を、何も考えずに自動化してください。

Curvo. “MSCI World vs S&P 500: historical performance”. Backtest by Curvo. Available at: https://curvo.eu/backtest/en/compare-indexes/msci-world-vs-sp-500?currency=usd (Accessed 2025-12-21).

第3章 【種銭】人生の三大支出を「引き算」する

第0章で示した「月10万円積立」の原資は、魔法で湧いてきたわけではありません。

人生における「大きな穴」を塞ぐことで捻出したものです。

人生で大きな資金がかかる分野は4つあります。

「家・車・保険・教育」です。

ラボのスタンスは明確です。

「教育費は未来への投資。それ以外の3つ(家・車・保険)は徹底的に削る」。

私は現在、以下の構成で生活コストを最小化しています。

- 車を持たない(Car):

東京郊外在住ですが、車は所有していません。維持費(税金・保険・ガソリン・駐車場)は生涯で数千万円に及びます。これを全て投資に回しています。

- 家を買わない(Housing):

現在は賃貸です。35年ローンで自宅を買うことは「資産」ではなく「負債」を抱えるリスクが高いからです。不動産はあくまで「投資(賃貸業)」として取り組みます。

- 保険は最小限(Insurance):

公的保険(高額療養費制度など)を理解すれば、民間の医療保険の多くは不要です。掛け捨ての最低限にし、浮いた分を貯蓄します。

月6万円のキャッシュフロー改善

さらに、日々のコストも見直しました。

「保険の見直し」「通信費(格安SIM)」「断酒」の3つだけで、月額約6万円を捻出しています。

多くの人は「収入が増えたら投資しよう」と考えますが、順序が逆です。

「固定費(家・車・保険)を引いて、強制的に種銭を作る」のが先です。

成果報告:わずか2年で築いた「380万円」

この「引き算」の威力をお伝えするために、期間と金額を公開します。

私が真剣に資産形成に取り組み始めたのは2023年年末からです。

現在の総金融資産約480万円のうち、学資保険を除く「約380万円」は、ここ2年間の「引き算」と「投資」だけで作り上げました。

「短期間でそんなに入金できるのか?」と思われるかもしれません。

しかし、特別なことはしていません。

生活コストを下げて浮いたお金と、夏冬のボーナスを、浪費せずに可能な限り「種銭」へ回しただけです。

【ラボのポートフォリオ(2025年12月現在)】

・守りの資産(約280万円)

現預金: 180万円(不動産用軍資金・生活防衛資金)

学資保険: 100万円(教育資金の防衛ライン)

・攻めの資産(約200万円)

NISA(インデックス): 100万円(世界経済へ投資)

iDeCo: 65万円(節税メリットの最大化)

暗号資産: 35万円(サテライト枠での実験)

給料が上がらなくても、人生のバグ(家・車・保険)を取り除けば、たった2年でこれだけの「軍資金」を作ることができます。

これが40代に残された唯一にして最大の「ショートカット」です。

第4章 【攻め】「土地値不動産」で出口を固める

土台(インデックス)と弾薬(種銭)ができたら、いよいよ「攻め」のフェーズです。

40代のサラリーマン属性(銀行からの信用)をフル活用し、「築古戸建て投資」を行います。

ただし、闇雲に買うのではありません。

ラボが推奨するのは、出口戦略なき高利回り物件ではなく、「負けない投資」です。

「土地値」=「底値」の物件を狙う

私が現在、2028年の購入開始に向けて準備を進めているのは、以下の条件を満たす物件です。

・築20〜30年: 建物の価値がほぼゼロで、価格下落が底を打っている。

・土地値以下: 物件価格が、土地の実勢価格[*3]とほぼ同等か少し高い程度である。

ラボが狙う「聖域」:首都圏郊外の生存エリア

また、エリア選定もデータに基づきます。 「不動産なら何でもいい」わけではありません。

狙うのは「首都圏郊外」かつ「向こう20〜30年は賃貸需要が消滅しない街」です。

国立社会保障・人口問題研究所の推計データ[*4]を見れば、日本の人口減少は確定した未来です。

しかし、詳細なメッシュマップを分析すれば「人が減る街」と「維持される街」の濃淡は見えています。

駅力があり、実需が存在し続けるエリアで、価格が歪んでいるスポットを狙い撃ちします。

10年後の「答え」が見えている投資

この戦略のロジックは強固です。

・銀行から融資を受けて物件を買う(他人資本)。

・入居者からの家賃でローンを返済する(他人資本)。

・10〜15年後、「買った値段(土地値)」で売却する。

建物は古くなっても、立地さえ間違えなければ「土地」は腐りません。

売却時にローンが減っていた分だけ、手元に大きな現金が残ります。

さらに、保有期間中の家賃収入もストックされます。

「インデックス」で世界経済に賭け、「不動産」で国内の実需(土地)を押さえる。

このリスク分散こそが、最強のポートフォリオです。

結論:40代は「感情」を捨てて「仕組み」を買え

投資の勉強というと、難解なチャート分析や、一発逆転の銘柄探しを想像しがちです。

しかし、40代に必要なのは知識の量ではなく、「勝てるロジックの選択」です。

1. インデックスで、平均点を確保する(守り)。

2. 断捨離で、種銭を捻出する(燃料)。

3. 土地値不動産で、資産規模を拡大する(攻め)。

このロードマップに、感情が入る余地はありません。あるのは淡々とした「実行」のみです。

まずは証券口座の設定を確認し、ご自身の支出(種銭の源泉)を見直すことから始めてみてください。

「引く力」さえあれば、資産は確実に増えていきます。