将来の資産形成に関心を持ち始めた方なら、

「お金持ちって、どうしてみんな倹約家なんだろう?」

「節約はしたいけど、ケチだと思われたり、生活がみすぼらしくなったりするのは嫌だなぁ…」

このような疑問や不安を抱えているかもしれません。

「お金持ちは倹約家」という言葉の本当の意味は、単なる節約ではなく「自分の価値観に合うものにだけお金を使う」というメリハリの効いた哲学にあるのです。

この考え方を身につければ、無理な我慢をすることなく、人生の満足度を高めながら、着実に資産を築いていくことが可能になります。

この記事では、将来のお金の不安を解消したいあなたに向けて、

- 「お金持ちは倹約家」と言われる3つの本質的な理由

- 人生を豊かにする「倹約家」と不幸になる「ケチ」の違い

- 私が40代から実践して人生が好転した、お金持ちの習慣3ステップ

- これだけはやってはいけないNG倹約術

上記について、40代で資産形成に目覚めた私の実体験を交えながら解説しています。

「お金持ちの倹約」は、誰にでも実践できる、人生を豊かにするための技術です。

ぜひ本記事を参考にして、あなたらしいお金との付き合い方を見つける第一歩を踏み出してください。

「お金持ちは倹約家」は本当?その言葉に隠された3つの理由

「お金持ちはみんな倹約家だ」とよく言われますが、これは一体どういうことなのでしょうか。

単にお金を使わない「ケチ」なだけでは、人生は豊かになりませんよね。

実はこの言葉の本質は、「自分の価値観に合うものにだけお金を使う」という、賢いメリハリの付け方にあります。

このセクションでは、なぜお金持ちが倹約家であると言われるのか、その背景にある3つの本質的な理由を、私の経験も踏まえながら解説していきます。

理由1:見栄や流行のためにお金を使わない

お金持ちほど、他人の評価や一時的な流行のためにお金を使うことの無意味さをよく理解しています。

なぜなら、彼らは自分自身の「価値観」という確固たるものさしを持っているからです。

例えば、周りが持っているからという理由で高級ブランド品を買ったり、SNS映えのためだけに高価な食事をしたりすることはありません。

それは、自分の満足には直接つながらない「浪費」だと知っているからでしょう。

私自身も40代になり、「自分にとって本当に大切なものは何か」を考えるようになってから、見栄のための出費が驚くほど減りました。

その結果、心にも経済的にも余裕が生まれ、人生が好転し始めたのです。

お金持ちは、常に自分の心の声に耳を傾け、本当に満足できることにお金を使う。

これが倹約家であると言われる一つ目の理由だと言えます。

理由2:お金を「将来の自分への投資」と捉えている

成功している人々の多くは、目先のお金を「消費」するのではなく、「将来の自分を豊かにするための投資」として捉える傾向にあります。

これは、彼らが複利の効果を深く理解していることの表れかもしれません。

「複利」とは、投資で得た利益をさらに再投資することで、雪だるま式に資産が増えていく仕組みのことです。

例えば、毎月数万円の無駄遣いをやめて、その分をインデックスファンドのような金融商品に投資する。

この小さな習慣が、10年後、20年後には大きな資産となって返ってくる可能性があるのです。

彼らにとっての「倹約」とは、単なる我慢ではなく、未来の選択肢を増やすための極めて合理的な戦略だと言えるでしょう。

目の前の快楽よりも、長期的なリターンを重視する。

この視点を持つことが、お金持ちの思考に近づくための重要な一歩となります。

理由3:お金の価値を正しく理解し、規律を守れる

お金持ちと呼ばれる人々は、1円を稼ぐことの大変さや、お金が持つ本当の価値を誰よりも深く理解しています。

だからこそ、お金を非常に大切に扱い、自分自身で決めたルールを厳格に守ることができるのです。

例えば、

「収入の〇%は必ず投資に回す」

「衝動買いは絶対にしない」

といったマイルールを設定し、それを例外なく実行する自己規律の強さを持っています。

感情に流されて無計画にお金を使ってしまうことは、資産形成の大きな妨げとなります。

お金持ちは、その場の気分や欲望に打ち克ち、長期的な目標達成のために、日々の支出をコントロールする力を持っているのです。

この「お金に対する敬意」と「自己規律」こそが、彼らが資産を築き、守り続けることができる根本的な理由だと言えるでしょう。

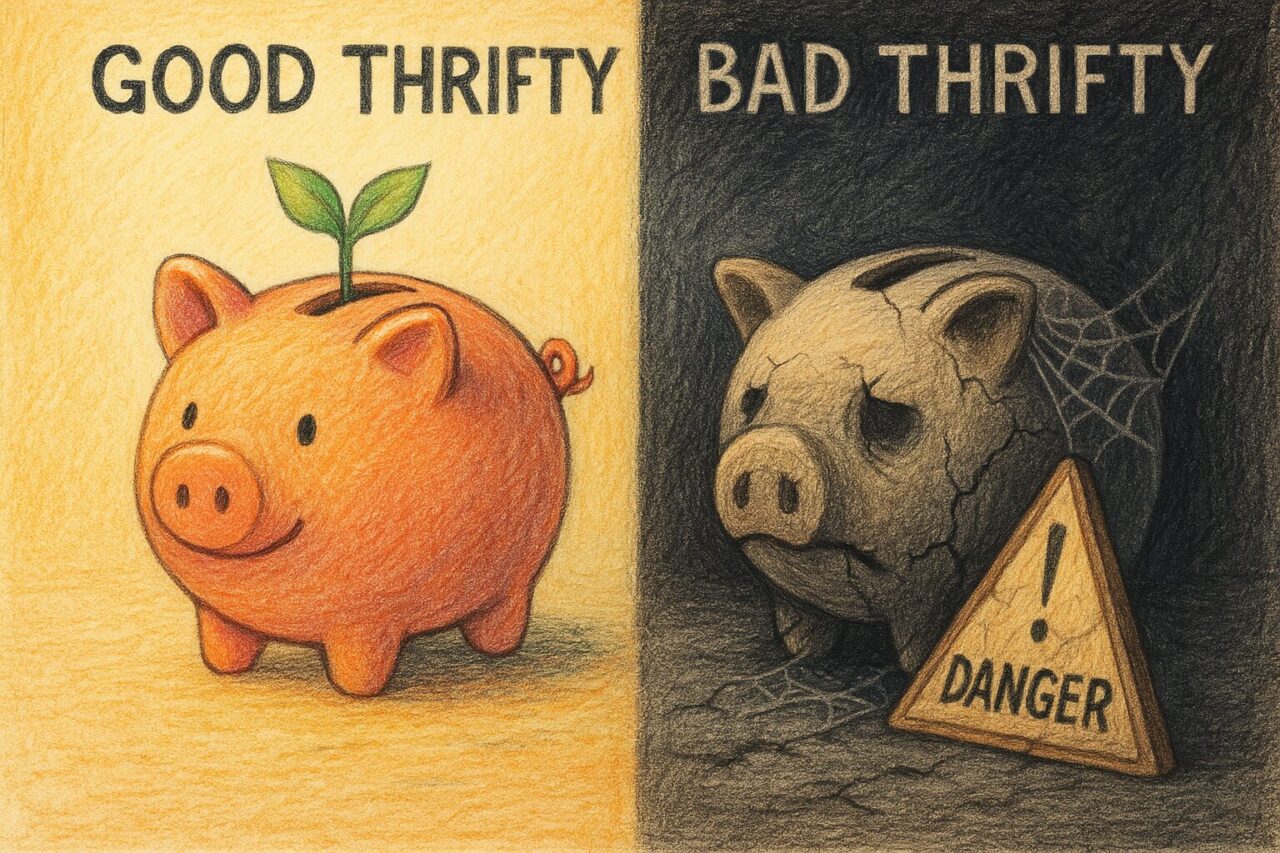

【あなたはどっち?】人生を豊かにする「倹約家」と不幸になる「ケチ」の決定的違い

「倹約」と聞くと、あなたはどんなイメージを持ちますか?

もしかすると、

新人さま

新人さま切り詰めてばかりで、なんだか息苦しそう…

と感じるかもしれませんね。

しかし、人生を豊かにする「倹約家」と、ただ我慢するだけの「ケチ」は全くの別物です。

この二つの違いを理解することが、お金と上手に付き合い、心豊かな生活を送るための鍵となります。

ここでは、「倹約家」と「ケチ」を分ける3つの決定的な違いについて、具体的に見ていきましょう。

目的は「未来のため」か「今の我慢」か

まず最も大きな違いは、その行動の「目的」にあります。

豊かな倹約家は、常にお金を使う先に「未来の自分への投資」という明確な目的を持っています。

例えば、

課長ちゃん

課長ちゃん将来、家族と世界一周旅行をするために、今は外食を少し控えよう

と考えるのが倹約家です。

一方でケチな人は、ただ「お金を使わないこと」自体が目的になりがちです。

将来のビジョンがなく、目先の支出を減らすことだけに執着してしまうため、行動が単なる「我慢」になってしまうのですね。

倹約家は未来の大きな喜びのために、今の小さな支出をコントロールする人と言えるでしょう。

他者への配慮があるか、ないか

二つ目の違いは、他者への配慮があるかどうか、という点です。

賢い倹約家は、自分のお金の使い方だけでなく、それが周りの人にどう影響するかまで考えています。

友人との食事会で、自分だけ極端に安いメニューを頼んで場を白けさせたり、プレゼントをケチって相手をがっかりさせたりすることはありません。

彼らは、人との良好な関係もまた、人生を豊かにする大切な「資産」だと理解しているのです。

一方、ケチな人は自分の支出を減らすことしか考えないため、周りへの配慮が欠けがちです。

結果として人間関係を損ない、孤立してしまうことも少なくありません。

倹約とは、自分と他者、両方の幸福を考えるバランス感覚が求められるものなのですね。

お金を使うべきポイントを知っているか

最後に、お金を使うべき「ポイント」を見極める力も、両者を分ける重要な要素です。

真の倹約家は、何でもかんでも切り詰めるわけではありません。

むしろ、「ここぞ!」という場面では、惜しみなく大きなお金を使います。

| お金を使うべきポイント(倹約家) | お金をかけないポイント(倹約家) |

|---|---|

| 自己投資(書籍、学習、スキルアップ) | 見栄のための高級ブランド品 |

| 健康維持(質の良い食事、運動) | 何となくのコンビニでの買い物 |

| 大切な人との時間(家族旅行、記念日) | あまり利用しないサブスクリプション |

| 経験(旅行、芸術鑑賞、文化体験) | 最新すぎる流行のファッション |

このように、自分の価値観に基づいて、お金を使うべきところと、そうでないところを明確に区別しています。

これを私は「メリハリ投資」と呼んでいますが、この判断軸を持つことで、無駄な浪費を自然と減らすことができるのです。

ケチな人は、この「メリハリ」がなく、すべてを一律に削減しようとするため、結果的に人生の質まで下げてしまいます。

【40代からでも間に合う】私が実践したお金持ちの習慣3ステップ

「お金持ちの考え方は分かったけど、具体的に何から始めればいいの?」

「もう40代だし、今からやっても遅いんじゃないかな…」

そんな風に感じる方もいらっしゃるかもしれません。

ですが、心配は無用です。

資産形成を始めるのに、遅すぎるということは絶対にありません。

私自身、40代になってから本格的に始め、人生が大きく好転したと実感しています。

大切なのは、大きなことをやろうとするのではなく、日々の小さな習慣を変えていくことです。

ここでは、ごく普通のサラリーマンである私が実際に試して効果があった、お金持ちの習慣を3つのステップでご紹介します。

ステップ1:まずは自分の「価値観」と向き合う

お金持ちの習慣を真似る第一歩は、意外に思われるかもしれませんが、「自分にとって本当に大切なものは何か?」という価値観と向き合うことです。

なぜなら、この「価値観」こそが、あなたのお金の使い方を決める「ものさし」になるからですね。

例えば、私の場合、それは「家族との時間」や「新しい知識を得るための学び」でした。

この軸が定まると、

課長ちゃんこれは自分にとって本当に必要な出費だろうか?

と自問する習慣が身につきます。

流行りの服や最新ガジェットも魅力的ですが、「それよりも家族旅行の資金に充てたい」と自然に思えるようになるのです。

まずは、あなたが人生で何を一番大切にしたいのか、静かに考える時間を作ってみてはいかがでしょうか。

ステップ2:コンビニ通いをやめて「月5,000円」を投資に回す

自分の価値観が明確になったら、次はいよいよ具体的な行動に移します。

私がまず取り組んだのは、「毎日のコンビニ通いをやめる」という、とても地味なことでした。

新人さまたった数百円じゃないか

と思われるかもしれませんが、この「何となく」の支出が、実は家計を圧迫する大きな原因になっていることが多いのです。

例えば、1日250円のコーヒーを我慢すれば、1ヶ月で約5,000円(250円×20日)が浮きます。

この5,000円を、NISAなどを活用して全世界株式のインデックスファンドに投資してみましょう。

これは、目先の小さな満足を、将来の大きな安心や豊かさに変える「価値の交換」です。

この小さな成功体験が、

中堅くん

中堅くん自分も資産を育てられるんだ!

という自信につながり、次の行動への大きなモチベーションになりますよ。

ステップ3:家族旅行や自己投資など「未来への出費」は惜しまない

倹約というと、全ての支出を切り詰めるイメージがあるかもしれませんが、それは大きな間違いです。

お金持ちの習慣で最も重要なのは、「価値あるものには惜しみなく投資する」というメリハリの付け方です。

ステップ1で明確にしたあなたの価値観に沿った出費、例えば「家族との思い出を作るための旅行」や「自身の市場価値を高めるための書籍購入・セミナー参加」などは、未来のあなたを豊かにする最高の「投資」と言えるでしょう。

私自身も、日々の細かな節約で生まれたお金は、積極的に家族との時間や自己投資に使うようにしています。

使うべきところでは思い切って使い、それ以外は徹底的に見直す。

このメリハリこそが、人生の満足度を下げずに資産を築く、賢い倹約家の極意なのです。

【要注意】これだけはやってはいけないNG倹約術

ここまで、人生を豊かにするための「賢い倹約」についてお話ししてきました。

しかし、やり方を間違えると、倹約はあなたの人生をつまらなくし、かえって将来の可能性を狭めてしまう危険性もはらんでいます。

「節約しなきゃ!」

という気持ちが強すぎるあまり、大切なものまで削ぎ落としてしまっては本末転倒ですよね。

ここでは、良かれと思ってやったことが裏目に出がちな「やってはいけないNG倹約術」を2つ、ご紹介します。

これだけは避けるように、ぜひ心に留めておいてください。

健康や学びの機会を削る節約

絶対にやってはいけない倹約の筆頭は、健康と学びに関する費用を削ることです。

例えば、食費を切り詰めるために、安価で栄養バランスの悪い食事ばかりを続けていると、どうなるでしょうか。

目先の食費は安く済むかもしれませんが、長期的には体調を崩し、高額な医療費がかかってしまう可能性があります。

これは、将来のための資産を築くどころか、大きな損失につながりかねません。

同様に、

「お金がもったいないから」

と、本を買ったりセミナーに参加したりする学びの機会を避けるのもNGです。

新しい知識やスキルは、あなたの収入を増やし、人生を豊かにしてくれる最高の自己投資となります。

健康と学びは、あなたの人生の基盤となる最も重要な「資産」です。

この二つへの投資を惜しむことは、将来の可能性そのものを削っているのと同じことだと、私は考えています。

人間関係を損なう過度な倹約

もう一つ、注意すべきなのが、人間関係を損なうほどの過度な倹約です。

「飲み会は無駄だから一切行かない」

「友人へのプレゼントは、とにかく一番安いものを選ぶ」

このような行動は、短期的にはお金を節約できるかもしれません。

しかし、長い目で見ると、大切な友人や仲間とのつながりという、お金では買えない貴重な財産を失うことにつながります。

私自身も、若い頃は付き合いの飲み会を「もったいない」と感じることがありました。

ですが、今になって思えば、そうした場での何気ない会話から仕事のヒントを得たり、一生付き合える仲間と出会えたりと、計り知れない価値があったと感じています。

もちろん、無理して全ての誘いに乗る必要はありません。

ですが、大切な人との関係を育むためのお金は「浪費」ではなく、人生を豊かにする「投資」です。

周りの人への感謝や思いやりを忘れ、孤立してしまっては、いくらお金があっても幸せとは言えないのではないでしょうか。

【FAQ】お金持ちの倹約に関するよくある質問

この章では、「お金持ちの倹約」というテーマに関して、多くの方が抱きがちな疑問について、Q&A形式でお答えしていきます。

私自身の経験も踏まえながら、できるだけ分かりやすく解説しますので、ぜひ参考にしてみてください。

収入が低いのですが、倹約しても意味がありますか?

はい、収入の額にかかわらず、倹約は非常に大きな意味を持つと私は考えています。

なぜなら、倹約の本質は「支出を管理する能力」を身につけることにあるからです。

この能力は、将来あなたの収入が増えた時に、より効率的に資産を築くための強力な土台となります。

収入が低い段階で「自分の価値観でお金を使い、無駄を省く」という習慣を身につけておけば、収入が増えても生活レベルを無闇に上げることなく、余剰資金を賢く投資に回せるようになるでしょう。

新人さま収入が低いから貯金できない

と考えるのではなく、

中堅くん収入が低い今だからこそ、お金と上手に付き合うスキルを磨くチャンスだ

と捉えてみてはいかがでしょうか。

倹約を始めたいけど、何から手をつければいい?

「よし、倹約を始めよう!」

と思っても、何から手をつけていいか分からなくなってしまうこと、ありますよね。

そんな方におすすめしたいのが、まずは「現状把握」から始めることです。

具体的には、家計簿アプリなどを活用して、最低1ヶ月間、ご自身の支出を記録してみてください。

「自分が何にいくら使っているか」を可視化するだけで、驚くほど多くの無駄が見つかるはずです。

例えば、以下のような項目が見つかるかもしれません。

- 惰性で続けているサブスクリプション

- 何となく買ってしまうコンビニの飲み物やお菓子

- あまり使っていないのに払い続けているジムの会費

このように支出をリストアップしたら、その中から「やめてもストレスが少ない項目」かつ「効果が大きい項目」から手をつけるのが成功のコツです。

いきなり全てを我慢するのではなく、小さな成功体験を積み重ねることが、倹約を習慣化する上で何よりも大切ですよ。

家族に「ケチ」だと思われないか心配です

この悩み、特にお子さんがいらっしゃるご家庭や、パートナーと家計を共にしている方にとっては、とても切実な問題ですよね。

この問題を解決する鍵は、「目的の共有」と「メリハリ」にあると私は思います。

まず、なぜ倹約をするのか、その目的を家族としっかりと共有することが大切です。

「将来、みんなでハワイ旅行に行くために、今は少し外食を控えよう」

といった具体的な目標があれば、家族も協力しやすくなります。

ただ「節約しろ」と言うだけでは、反発を招くだけかもしれません。

次に、メリハリをつけることです。

普段は質素でも、家族の誕生日や記念日には思いっきりお祝いをする。

子供の教育に関する出費は惜しまない。

このように、家族にとっての「価値ある支出」を大切にすることで、「ただのケチ」ではなく「家族想いの倹約家」として理解してもらえる可能性が高まるでしょう。

まとめ:お金持ちの倹約は、人生を豊かにする「お金の哲学」

今回は、将来の資産形成に関心を持ち始めたあなたに向けて、

- 「お金持ちは倹約家」と言われる3つの本質的な理由

- 人生を豊かにする「倹約家」と不幸になる「ケチ」の違い

- 私が40代から実践したお金持ちの習慣3ステップ

- これだけはやってはいけないNG倹約術

上記について、40代で資産形成に目覚めた私の実体験を交えながらお話してきました。

「お金持ちの倹約」とは、単なる節約ではなく、「自分の価値観に合うものにだけお金を使う」という、人生を豊かにするための哲学なのです。

この「メリハリ」を意識することで、日々の生活の満足度を下げずに、将来の資産を築いていくことが可能になるでしょう。

まずは、身の回りの小さな支出を見直すことから始めてみませんか。

その小さな一歩が、きっとあなたの未来を大きく変えるきっかけになりますよ。