「インデックス投資で『最強』のファンドはどれ?」

「損したくないから、一番良いものを選びたい!」

そう思って情報を探しているあなたは、きっと将来のために賢く資産を増やしたいと考えているのでしょう。

しかし、「最強」という言葉に惑わされていませんか? 実は、誰にとっても絶対的に「最強」なインデックス投資は存在しません。

大切なのは、たくさんの情報に振り回されず、あなた自身の状況や目標に合った「最適=最強」の投資スタイルを見つけることなのです。

この記事を読めば、なぜ「絶対的な最強」がないのか、そして、あなたにとって本当に価値のある投資を選ぶための具体的な方法がわかります。

迷いを自信に変え、着実な資産形成への第一歩を踏み出すことができるはずです。

この記事では、「インデックス投資 最強」の答えを探しているあなたに向けて、

- なぜ「絶対的な最強」がないのか、その理由

- 人気ファンド「全世界株式」と「S&P500」の徹底比較

- 失敗しないファンド選びの3つの比較ポイント

- 「長期・積立・分散」という投資の基本戦略

- あなたに合った「最適=最強」を見つける診断ステップ

上記について、40代で投資によって人生が好転した筆者の経験も踏まえながら、分かりやすく解説していきます。

中堅くん

中堅くん結局どれを選べばいいの?

というあなたの疑問に、具体的なヒントが満載です。

ぜひ参考にしてください。

「最強」のインデックス投資って結局どれ?【結論:あなた次第です】

「インデックス投資 最強」と検索して、この記事にたどり着いたあなた。

「とにかく一番良い投資先を知りたい!」

「失敗したくない!」

そんな気持ち、とてもよく分かります。

しかし、結論から申し上げると、残念ながら誰にとっても、いつでも「最強」と言える唯一無二のインデックス投資は存在しないのです。

なぜなら、投資の目的や目標金額、いつまでに達成したいか、どれくらいのリスクを受け入れられるかは、一人ひとり異なるからです。

また、経済や市場の状況も常に変化していくため、「今、最強」と評価されているものが、5年後、10年後も同じように「最強」であり続ける保証はどこにもありません。

大切なのは、「絶対的な最強」を探し求めることではなく、あなた自身の状況や考え方に合った「最適=最強」の投資スタイルを見つけることです。

この記事では、まず「最強」という言葉が何を意味するのか、そしてその探し方における注意点やリスクについて、一緒に考えていきましょう。

投資における「最強」の定義とは? まず考えたいこと

まず最初に、「最強」という言葉が、あなたにとって具体的に何を意味するのかを考えてみましょう。

インデックス投資における「最強」の定義は、実は人それぞれ異なります。

あなたが最も重視するポイントは、一体何でしょうか?

いくつか例を挙げてみますね。

- 低コストこそ最強!という考え方:

投資信託を長期で保有する場合、運用中にかかるコスト(信託報酬)はリターンに大きく影響します。そのため、「とにかくコストを抑えたい」と考える方にとっては、信託報酬が極めて低いファンド、例えば「eMAXIS Slim」シリーズのような商品が「最強」の候補になるでしょう。 - 高いリターンこそ最強!という考え方:

多少リスクを取ってでも、将来的に大きなリターンを期待したい方もいるかもしれません。そのような方にとっては、過去の実績や将来の成長性が期待される市場、例えばアメリカの代表的な株価指数であるS&P500などに連動するファンドが「最強」と感じられる可能性があります。 - 分散・安定性こそ最強!という考え方:

「大きな失敗は避けたい」「なるべく安定的に運用したい」という考えの方もいるでしょう。そういった方には、一つの国や地域に偏らず、全世界の株式市場に幅広く分散投資を行う「全世界株式(オール・カントリー、通称オルカン)」のようなファンドが、リスク分散の観点から「最強」に近い選択肢となるかもしれません。

このように、「最強」の定義は一つではありません。

新人さま

新人さま結局、何を基準に選べばいいの?

と迷ってしまうかもしれませんが、まずはご自身がインデックス投資に何を最も求めているのか、その優先順位を明確にすることが、最適なファンド選びの第一歩となるでしょう。

なぜ「絶対的な最強」が存在しないのか? その理由を解説

投資の世界に「絶対」はありません。

誰にとっても、どんな状況でも常に「最強」であり続けるインデックス投資が存在しない主な理由は、大きく分けて2つあります。

一つは、市場環境が常に変化するということです。

経済の動向、金利の変動、国際的な出来事など、様々な要因によって市場は常に変化しています。

過去10年間、米国株式市場が非常に好調だったからといって、次の10年間も同じように成長し続けるとは限りません。

新しい技術の登場や社会の変化によって、注目される市場や産業も移り変わっていく可能性があります。

投資の格言にも「過去の実績は将来の成果を保証するものではない」とあるように、変化し続ける市場において「常に最強」であり続ける投資対象を見つけるのは、現実的には不可能なのです。

もう一つの理由は、投資家一人ひとりの状況や目的が異なるからです。

例えば、

- 20代でこれから長期的に資産形成を始めたい方

- 30代で子どもの教育資金を着実に準備したい方

- 40代後半~50代で老後資金の準備を本格的に考えている方

それぞれ、投資にかけられる期間、目標とする金額、そして受け入れられるリスクの度合い(リスク許容度)は異なりますよね。

若い世代であれば、多少リスクを取ってでも高いリターンを狙う積極的な投資が選択肢に入るかもしれません。

一方で、退職が近い世代の方であれば、安定性を重視した運用を優先したいと考えるのが自然でしょう。

このように、個々のライフステージや価値観によって、最適な投資戦略は変わってきます。

中堅くん専門家が『最強』だと言っていたファンドを選んだのに、なんだかしっくりこない…

と感じることがあるかもしれませんが、それはあなたの状況とそのファンドの特性が合っていないからかもしれません。

市場の変化と個人の状況の違い、この2つの理由から、万人にとっての「絶対的な最強」は存在しないということを、まずはしっかりと理解しておきましょう。

「最強」探しで陥りがちな注意点とリスクについて

「最強」という魅力的な言葉に惹かれてインデックス投資を始めようと考えるとき、いくつか注意しておきたい点と、知っておくべきリスクがあります。

特に投資経験の浅い初心者の方は、

新人さま早く良いものを見つけたい!

という焦りから、冷静な判断ができなくなってしまうことがあるかもしれません。

以下に挙げるポイントを参考に、慎重に検討を進めてください。

- 短期的な視点での判断に注意:

過去1年間など、短い期間のリターンだけを見て「このファンドが最強だ!」と安易に判断してしまうのは危険です。インデックス投資は基本的に長期的な視点で取り組むものですから、短期的な値動きに一喜一憂せず、より長い期間での実績や傾向を見ることが大切になります。 - リスクの軽視は禁物:

「最強」という言葉のイメージから、「このファンドなら安心だろう」と、投資に伴うリスクを十分に理解しないまま始めてしまうケースがあります。インデックス投資も投資である以上、市場の変動によって資産価値が上下する「価格変動リスク」や、海外資産に投資する場合は「為替変動リスク」などが存在します。元本が保証されているわけではないことを、しっかりと認識しておきましょう。 - コスト以外の要素も忘れずに:

信託報酬などのコストが低いことは非常に重要ですが、それだけでファンドの良し悪しが決まるわけではありません。そのファンドがどのような指数に連動し、どのような国や企業に投資しているのか(投資対象・分散度合い)、多くの投資家から資金が集まっているか(純資産総額=安定性や信頼性の目安)といった点も、総合的に比較検討する必要があります。 - 「自分ごと」として考える:

友人やインフルエンサー、専門家などが「これが最強!」と推奨しているものを、そのまま鵜呑みにするのは避けましょう。その人にとっては「最強」でも、あなたの投資目標やリスク許容度に合っているとは限りません。必ず「自分自身の状況に照らし合わせてどうなのか?」という視点で判断することが重要です。

「最強」という言葉は確かに魅力的ですが、それに惑わされて本質を見失わないように注意が必要です。

上記のような注意点を理解し、リスクを認識した上で、長期的な視点とご自身の状況に基づいて冷静に判断することが、インデックス投資で後悔しないための重要なポイントと言えるでしょう。

なぜ人気?「最強」候補2大ファンド「全世界株式 vs S&P500」徹底比較

インデックス投資の世界で、特に人気が高く「最強」候補として頻繁に名前が挙がるのが、「全世界株式(オルカン)」と「S&P500」に連動するファンドです。

どちらも低コストで分散投資ができるという点で共通していますが、投資対象やリスク・リターンの特性には違いがあります。

中堅くん結局、どちらを選べばいいの?

という疑問を持つ方も多いのではないでしょうか。

このセクションでは、それぞれのファンドの特徴、メリット・デメリットを分かりやすく比較解説し、あなたがどちらを選ぶべきかの判断材料を提供します。

【全世界株式(オルカン)】特徴・メリット・デメリットをわかりやすく紹介

全世界株式(オール・カントリー、通称オルカン)に連動するインデックスファンドは、その名の通り、日本を含む先進国や新興国など、世界中の株式市場に幅広く分散投資できるのが最大の特徴です。

これ一本で世界経済全体の成長の恩恵を受けることを目指せるため、「投資の王道」とも言われています。

メリットとしては、以下のような点が挙げられます。

- 究極の分散投資:

世界中の多数の国・地域、様々な業種の企業に投資するため、特定の国や地域の経済が悪化しても、他の地域の成長によって影響を緩和できる可能性があります。カントリーリスク(特定の国に投資するリスク)を低減できるのは大きな利点でしょう。 - 手間がかからない:

これ一本で国際分散投資が完結するため、複数のファンドを組み合わせる必要がなく、投資初心者の方でも管理がしやすいです。「投資はしたいけど、複雑なことは避けたい」と感じる方には魅力的ですね。 - 世界経済の成長に乗れる:

長期的には世界経済は成長していくと考えられており、その成長に合わせたリターンが期待できます。

一方、デメリットとしては、以下の点を理解しておく必要があります。

- リターンの平均化:

非常に広く分散されているため、特定の市場が急成長しても、その恩恵を最大限に受けることは難しい場合があります。良くも悪くも「平均的」なリターンになりやすいと言えるでしょう。 - 新興国市場のリスク:

投資対象には政治や経済が不安定な新興国も含まれるため、そのリスクも内包している点に注意が必要です。

全世界株式ファンドは、とにかく広く分散してリスクを抑えたい、手間なく国際分散投資をしたい、という安定志向の方に適した選択肢と言えるでしょう。

【S&P500】特徴・メリット・デメリットをわかりやすく紹介

S&P500は、アメリカを代表する優良企業約500社の株価を基に算出される株価指数です。

これに連動するインデックスファンドは、実質的にアメリカ経済全体に投資することになります。

近年、特に高いパフォーマンスを示してきたことから、「最強」候補として非常に人気があります。

S&P500ファンドのメリットは以下の通りです。

- 高い成長期待:

アメリカ経済は、イノベーションを牽引するグローバル企業が多く存在し、長期的に高い成長を遂げてきました。今後もその成長が続くと期待するならば、S&P500への投資は魅力的な選択肢となります。過去のリターン実績を重視する方には特に響くでしょう。 - 情報の得やすさ:

アメリカは世界経済の中心であり、企業情報や経済ニュースなどが比較的入手しやすいというメリットがあります。 - 有力企業への集中投資:

世界をリードするテクノロジー企業(GAFAMなど)が多く含まれており、それらの企業の成長から大きな恩恵を受けられる可能性があります。

一方で、以下のようなデメリット・注意点も存在します。

- 米国市場への集中リスク:

投資対象がアメリカ企業に集中しているため、アメリカ経済の動向にパフォーマンスが大きく左右されます。もしアメリカ経済が停滞したり、株価が下落したりした場合には、直接的な影響を受けることになります。「一つの国に集中するのは少し不安かも…」と感じる方もいるかもしれませんね。 - 為替リスク:

日本円で投資する場合、米ドルとの為替レートの変動によって、円換算でのリターンが変わる「為替リスク」が存在します。円安になれば有利ですが、円高になると不利になります。

S&P500ファンドは、アメリカ経済の今後の成長に期待し、より高いリターンを目指したいと考える、ある程度リスクを取れる方に向いている選択肢と言えるでしょう。

結局どっちがいい? 目的別のおすすめファンド比較

全世界株式(オルカン)とS&P500、どちらのインデックスファンドがあなたにとって「最適=最強」なのか。

これは、あなたの投資目的、リスク許容度、そして将来に対する考え方によって異なります。

新人さま結局どっちを選べばいいの?はっきり教えてほしい!

という声が聞こえてきそうですが、絶対的な正解はありません。

ここでは、いくつかの視点から、どちらがより適しているかのヒントを提示します。

- リスクをできるだけ抑えたい、手間をかけずに広く分散したい方:

→ 全世界株式(オルカン) がおすすめです。特定の国に依存せず、世界経済全体の成長を安定的に享受したいと考える方に向いています。 - より高いリターンを期待したい、米国経済の成長を信じている方:

→ S&P500 が選択肢に入ります。集中投資のリスクを受け入れられる、積極的な運用を目指す方に適している可能性があります。 - 判断に迷う、どちらか一方に絞れない方:

→ 両方を組み合わせるという方法もあります。例えば、全世界株式をメインにしつつ、S&P500を一部組み入れることで、安定性を保ちながら成長性も狙う、といったポートフォリオ(資産の組み合わせ)を組むことも可能です。ただし、組み合わせる場合は、それぞれの比率をどうするか、という新たな悩みが出てくるかもしれません。

中堅くん情報が多すぎて、やっぱり決められない…

と感じる方もいるかもしれませんね。

最終的な判断はご自身で行う必要がありますが、この比較が、あなたの投資方針を固めるための一助となれば幸いです。

どちらのファンドを選ぶにしても、後述する長期・積立・分散の原則を守ることが、成功への鍵となるでしょう。

失敗しない!インデックスファンド選び「3つの比較ポイント」

数あるインデックスファンドの中から、あなたに合った「最適=最強」のファンドを見つけるためには、いくつかの重要な比較ポイントがあります。

「全世界株式」や「S&P500」といった投資対象を決めた後も、同じ指数に連動するファンドは複数存在しますから、

新人さまどれを選んでも同じじゃないの?

と思うかもしれませんね。

しかし、実はファンドごとに細かな違いがあり、長期的な運用成果に影響を与える可能性もあるのです。

ここでは、インデックスファンド選びで失敗しないために、特に注目すべき3つの比較ポイント、「信託報酬(コスト)」「純資産総額」「運用実績とベンチマークとの乖離」について、具体的に解説していきます。

①信託報酬(コスト):長期運用で差が出る重要指標

インデックスファンドを選ぶ上で、最も重要視すべきポイントの一つが「信託報酬(コスト)」です。

信託報酬とは、投資信託を保有している間、運用や管理の対価として日々差し引かれる費用のこと。

年率〇〇%といった形で表示されます。

新人さまたった数%の違いでしょ?

と思うかもしれませんが、侮ってはいけません。

このコストは、あなたが投資を続けている限り、毎日少しずつ、しかし確実に運用資産から引かれていくのです。

例えば、年率0.1%の信託報酬の差でも、10年、20年といった長期で運用した場合、最終的なリターンには無視できないほどの差となって現れます。

インデックス投資の基本的な考え方は、市場平均のリターンを目指すことです。

そのため、同じ指数に連動するファンドであれば、期待できるリターンはほぼ同じになります。

だとすれば、運用にかかるコスト、つまり信託報酬が低いファンドを選ぶことが、手元に残るリターンを最大化するための最も確実な方法と言えるでしょう。

近年、投資信託業界では低コスト競争が激化しており、非常に低い信託報酬のインデックスファンドが増えています。

特に「eMAXIS Slim」シリーズなどは、業界最低水準の運用コストを目指すことを公言しており、多くの投資家から支持されています。

ファンドを選ぶ際は、必ず信託報酬を確認し、できるだけ低いものを選ぶことを心がけましょう。

これが、長期的な資産形成で成功するための重要な第一歩です。

②純資産総額:ファンドの規模と安定性をチェック

次に注目したい比較ポイントは、「純資産総額」です。

純資産総額とは、その投資信託に集まっている資金の合計額のことで、ファンドの規模や人気、安定性を測る目安となります。

純資産総額が大きいファンドには、一般的に以下のようなメリットがあると考えられます。

- 安定した運用が期待できる:

多くの投資家から資金が集まっているということは、それだけ多くの人に支持され、信頼されている証とも言えます。また、資金規模が大きいことで、効率的な運用が可能になり、安定したパフォーマンスにつながる可能性があります。 - 繰上償還のリスクが低い:

繰上償還とは、運用会社の判断で投資信託の運用が途中で終了してしまうことです。純資産総額が小さいファンドや、資金流出が続いているファンドは、この繰上償還のリスクが高まります。せっかく長期で積み立てようと思っていたのに、「途中で運用が終わってしまった…」なんてことになったら困りますよね。純資産総額が大きいファンドは、一般的にこのリスクが低いと考えられます。

では、具体的にどれくらいの純資産総額があれば安心なのでしょうか?

明確な基準はありませんが、一般的には数十億円以上、できれば数百億円以上の規模があり、かつ右肩上がりに増加しているファンドを選ぶのが望ましいとされています。

もちろん、設定されたばかりでまだ純資産総額が小さい優良なファンドも存在しますが、特に投資初心者の方や、長期で安心して運用したい方は、この純資産総額を一つの目安としてチェックすることをおすすめします。

ファンドの情報は、運用会社のウェブサイトや証券会社のサイトなどで確認できますので、購入前に必ず目を通しておきましょう。

③運用実績とベンチマークとの乖離:過去の成績も参考に

3つ目の比較ポイントは、「運用実績とベンチマークとの乖離(かいり)」です。

インデックスファンドは、特定の株価指数(ベンチマーク)に連動する運用成果を目指します。

そのため、そのファンドが目標とするベンチマークの動きに、どれだけ忠実に連動できているかを確認することが重要になります。

ベンチマークとの動きの差を「乖離」や「トラッキングエラー」と呼びますが、この差が小さいほど、そのファンドはインデックスファンドとしての役割をきちんと果たしていると言えるでしょう。

「過去の実績は将来を保証しない」とは言いますが、過去の運用実績を見ることで、そのファンドが安定してベンチマークに連動する運用ができていたか、運用会社のスキルや体制を推し量るヒントにはなります。

ファンドの月次レポート(月報)などを見ると、基準価額(ファンドの値段)の推移とベンチマークの推移がグラフで比較されていたり、騰落率(値上がり・値下がり率)の差が記載されていたりします。

これらの情報を確認し、ベンチマークからの乖離が小さい、安定した運用実績を持つファンドを選ぶようにしましょう。

特に、長期間にわたって安定した実績を残しているファンドは、信頼性が高いと判断できます。

ただし、設定されて間もない新しいファンドの場合は、十分な運用実績データがないこともあります。

その場合は、同じ運用会社が運用する他のファンドの実績を参考にしたり、信託報酬や純資産総額といった他の要素をより重視したりするなど、総合的に判断することが大切です。

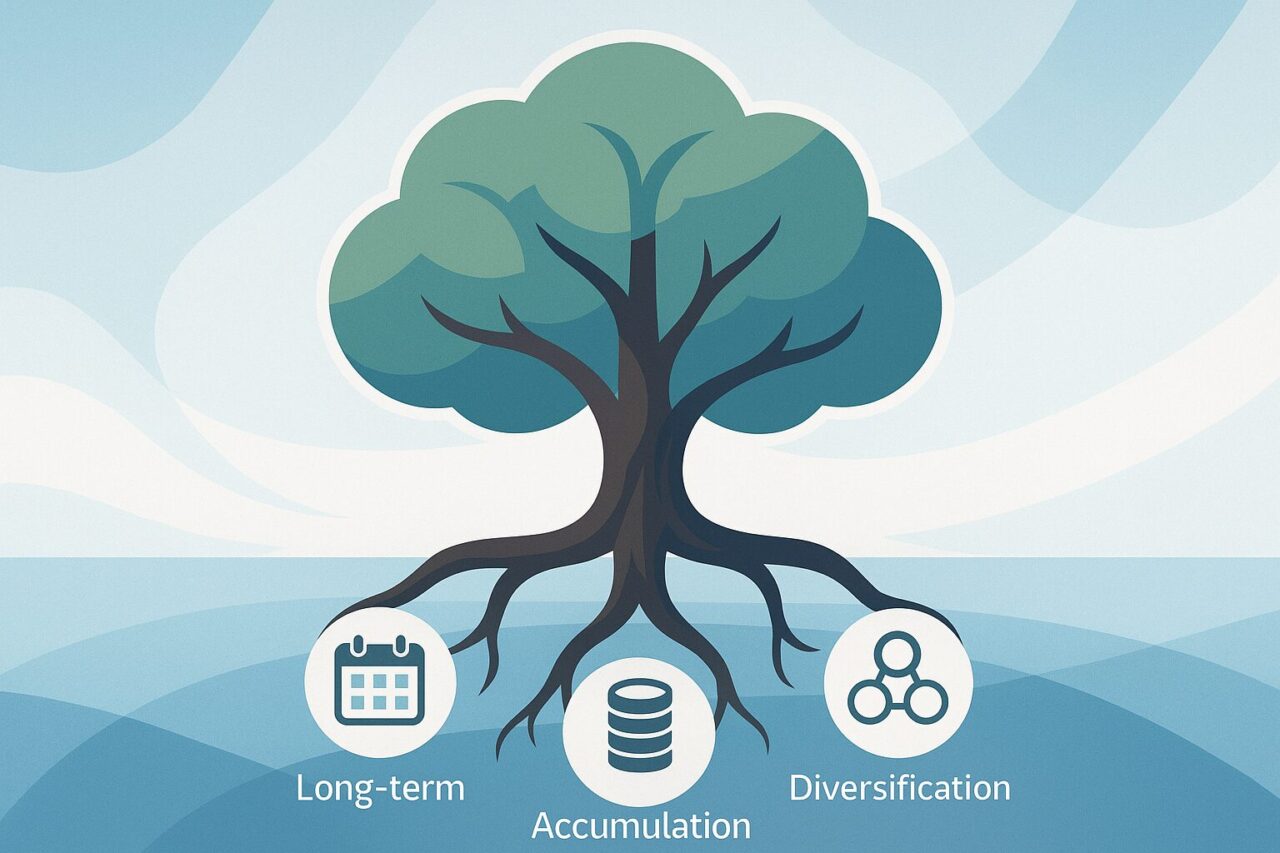

「最強」を支える投資の基本戦略【長期・積立・分散】

「最強」のインデックスファンドを見つけることと同じくらい、いや、それ以上に大切なのが、投資の基本的な戦略を理解し、実践することです。

どんなに優れたファンドを選んだとしても、投資戦略が間違っていては、期待通りの成果を得ることは難しくなってしまいます。

中堅くん結局、どうやって運用すればいいの?

と不安に思う方もいるかもしれませんね。

インデックス投資で成功するための王道と言われる基本戦略は、「長期投資」「積立投資」「分散投資」の3つです。

これらは、市場の短期的な変動に一喜一憂せず、リスクを抑えながら着実に資産を育てていくための、いわば「守り」の戦略とも言えます。

以下で、それぞれの戦略について、なぜ重要なのか、具体的にどのような効果があるのかを詳しく見ていきましょう。

長期投資:時間を味方につけて複利効果を最大化

インデックス投資で成果を出すための最も重要な要素の一つが「長期投資」です。

これは、購入したファンドを短期間で売買するのではなく、10年、20年、あるいはそれ以上の長い期間にわたって保有し続けることを意味します。

なぜ長期投資が重要なのでしょうか?

その最大の理由は、「複利(ふくり)効果」を最大限に活かせるからです。

複利とは、投資で得た利益(分配金など)を再び投資に回すことで、その利益がさらに新たな利益を生み出す仕組みのこと。

雪だるまが転がるうちにどんどん大きくなるように、投資期間が長ければ長いほど、この複利の効果は加速度的に大きくなっていきます。

新人さま早くお金を増やしたいのに、そんなに長く待てないよ…

と感じる方もいるかもしれませんね。

しかし、市場は短期的には上下を繰り返すものです。

日々の値動きに一喜一憂して売買を繰り返してしまうと、かえって損失を出してしまう可能性も高まります。

長期的な視点で見れば、経済成長とともに市場全体も成長していく傾向があります(もちろん保証はありません)。

どっしりと構え、時間を味方につけることが、インデックス投資で大きなリターンを得るための鍵となるのです。

特に、若いうちから投資を始める方は、この「時間」という最大の武器を活かすことができますし、投資期間が比較的短くなる方にとっても、複利効果を意識した運用は重要になります。

長期投資は、焦らずじっくりと資産を育てるための基本中の基本と言えるでしょう。

積立投資:ドルコスト平均法でリスクを抑える

インデックス投資を始めるにあたって、

「いつ買えばいいんだろう?」

「今、買って高値掴みにならないかな?」

といったタイミングの悩みを持つ方は多いのではないでしょうか。

そんな悩みを解決してくれるのが、毎月決まった金額を定期的に購入し続ける「積立投資」です。

特に、毎月一定額ずつ購入していく方法を「ドルコスト平均法」と呼びます。

ドルコスト平均法の最大のメリットは、価格が高いときには少なく、価格が安いときには多く購入できる点にあります。

これにより、結果的に平均購入単価を平準化させ、高値掴みのリスクを抑える効果が期待できるのです。

例えば、基準価額(ファンドの値段)が高いときも安いときも、感情に左右されずに淡々と一定額を買い続ける。

すると、価格が安いときには自然と多くの口数を買うことになり、価格が高いときには少なく買うことになります。

これを長期間続けることで、購入単価が平均化され、価格変動のリスクを低減できるというわけです。

投資のタイミングを計ることはプロでも難しいと言われています。

ドルコスト平均法を用いれば、「買い時」を常に気にする必要がなく、精神的な負担も軽くなります。

忙しくてなかなか投資に時間を割けない方や、投資初心者の方にとって、非常に有効な投資手法と言えるでしょう。

もちろん、ドルコスト平均法が常に万能というわけではなく、市場が右肩上がりで上昇し続けるような局面では、一括投資の方がリターンが高くなる可能性もあります。

しかし、将来の市場を正確に予測することは誰にもできません。

長期的な資産形成においては、リスクを抑えながら着実に投資を継続できる積立投資、特にドルコスト平均法は、非常に合理的な戦略なのです。

分散投資:一つのカゴに卵を盛らない大切さ

投資の世界には「卵は一つのカゴに盛るな」という有名な格言があります。

これは、大切な資産を一つの投資対象に集中させるのではなく、複数の異なる対象に分けて投資すること(分散投資)の重要性を示しています。

もし、すべての卵を一つのカゴに入れていて、そのカゴを落としてしまったら、すべての卵が割れてしまうかもしれません。

しかし、複数のカゴに分けて入れておけば、一つのカゴを落としても、他のカゴの卵は無事ですよね。

投資もこれと同じ考え方です。

特定の株式や債券、あるいは特定の国や地域だけに集中して投資していると、その投資対象の価値が大きく下落した場合、資産全体に大きなダメージを受けてしまう可能性があります。

中堅くんせっかく貯めたお金が、一気に減ってしまうのは怖い…

と感じるのは当然のことでしょう。

分散投資は、こうしたリスクを軽減するための有効な手段です。

具体的には、以下のような分散が考えられます。

- 資産の分散:

株式だけでなく、債券や不動産投資信託(REIT)など、異なる値動きをする傾向のある資産クラスに分けて投資します。 - 地域の分散:

日本国内だけでなく、アメリカ、ヨーロッパ、アジアなど、海外の様々な国や地域に投資します。全世界株式ファンドは、この地域分散を簡単に実現できる代表例です。 - 時間の分散:

これは前述した「積立投資」のことです。購入時期をずらすことで、価格変動リスクを抑えます。

これらの分散を組み合わせることで、どれか一つの資産や地域の価値が下がっても、他の資産や地域がそれを補ってくれる可能性が高まり、投資全体の値動きをより安定させることが期待できるのです。

もちろん、分散投資はリスクを完全にゼロにするものではありませんし、リターンを抑制する側面もあります。

しかし、大きな失敗を避け、長期的に安定した資産形成を目指す上で、分散投資の考え方は欠かせない基本戦略と言えるでしょう。

あなたの「最適=最強」を見つける診断ステップ

これまで見てきたように、インデックス投資における「最強」は、他人が決めるものではなく、あなた自身が見つけるものです。

中堅くん結局、自分には何が合っているんだろう?

と迷っている方も多いかもしれませんね。

ご安心ください。

あなたにとっての「最適=最強」な投資スタイルは、いくつかのステップを踏むことで、きっと見えてくるはずです。

なぜなら、投資の正解は一つではなく、あなたのライフプランや価値観と密接に結びついているからです。

他の誰かの真似をするのではなく、自分自身と向き合い、納得のいく選択をすること。

それが、後悔しない資産形成への道であり、ひいてはあなたの人生を豊かにすることにも繋がるでしょう。

ここでは、あなただけの「最適=最強」なインデックス投資を見つけるための具体的な「診断ステップ」を3つに分けてご紹介します。

一つずつ確認しながら、ご自身の考えを整理してみてください。

①投資の目的と期間を明確にする【老後資金?教育資金?】

まず最初にやるべきことは、「何のために、いつまでに、いくらお金を増やしたいのか」という投資の目的と期間を具体的にすることです。

これが曖昧なままでは、羅針盤を持たずに航海に出るようなもの。

どの方向に進むべきか、どんなリスクを取るべきかの判断が難しくなってしまいます。

新人さまなんとなく将来が不安だから、とりあえず投資を始めたい

という気持ちも分かりますが、より具体的な目標を設定することが大切です。

例えば、以下のように考えてみましょう。

- 目的の例:

– 「ゆとりある老後生活を送るため」

– 「子どもの大学進学費用を準備するため」

– 「マイホーム購入の頭金にするため」

– 「経済的自由を手に入れて早期リタイア(FIRE)するため」 - 期間の例:

– 老後資金なら「20年以上」

– 大学費用なら「10年~15年後」

– マイホーム頭金なら「5年後」 - 目標金額の例:

– 老後資金として「2000万円」

– 教育資金として「500万円」

このように目的と期間、目標金額が明確になれば、おのずと必要な利回りや、取るべきリスクの度合いが見えてきます。

例えば、20年以上の長期で老後資金を準備するなら、多少のリスクを取って高いリターンを目指すことも考えられます。

一方、5年後に使う予定の資金であれば、元本割れのリスクは極力避けたいはずですから、安定性を重視した運用を選ぶべきでしょう。

まずは、ご自身のライフプランと照らし合わせながら、投資のゴールを具体的に描くことから始めてみてください。

これが、あなたにとって最適な投資戦略を立てるための、しっかりとした土台となります。

②自分のリスク許容度を知る【年齢・収入・性格から判断】

次に大切なステップは、あなたが精神的にも経済的にも「どれくらいのリスクを受け入れられるか(リスク許容度)」を把握することです。

投資には必ずリスクが伴います。

インデックス投資は比較的リスクが低いと言われますが、それでも市場の変動によって資産価値が下がってしまう可能性はゼロではありません。

もし、自分のリスク許容度を超えた投資をしてしまうと、日々の値動きに心が揺さぶられ、冷静な判断ができなくなったり、最悪の場合、必要な時に資産が減っていて生活に困ってしまったり…

なんてことにもなりかねません。

「損をするのは怖い」

「できるだけ安全に運用したい」

と感じる方は特に、このリスク許容度をしっかりと見極めることが重要です。

リスク許容度は、一般的に以下の要素から総合的に判断されます。

- 年齢:

若いほど投資できる期間が長いため、一時的な損失を回復する時間があり、リスク許容度は高くなる傾向があります。 - 収入・資産状況:

収入が高く、生活費以外の余裕資金が多いほど、リスク許容度は高まります。逆に、貯蓄が少なかったり、住宅ローンなどの負債が多かったりする場合は、リスクを抑える必要があります。 - 投資経験:

投資の経験が豊富であれば、市場の変動に対する耐性がつきやすく、リスク許容度も高まる可能性があります。 - 性格:

物事を楽観的に捉えるタイプか、慎重で心配性なタイプかによっても、受け入れられるリスクの大きさは変わってきます。

これらの要素を踏まえ、

中堅くんもし投資額が一時的に30%減ってしまったら、冷静でいられるだろうか?

といった具体的な状況を想像してみると、ご自身の感覚が掴みやすいかもしれません。

リスク許容度を正確に把握することは、精神的に安定した状態で、無理なく長期的に投資を続けていくために不可欠なステップなのです。

③ポートフォリオの考え方:最適な資産配分とは?

投資の目的・期間、そしてリスク許容度が明確になったら、いよいよ具体的な投資対象と、その組み合わせ(資産配分=ポートフォリオ)を考える段階に進みます。

新人さまポートフォリオって、なんだか難しそう…

と感じる方もいるかもしれませんが、基本的な考え方はシンプルです。

インデックス投資の基本は、やはり低コストな株式インデックスファンド、例えば前述した「全世界株式(オルカン)」や「S&P500」などをコア(中心)に据えることです。

これらを選ぶだけでも、十分に分散された投資を始めることができます。

その上で、さらにリスクを抑えたい、あるいは特定の目標に合わせて調整したいと考える場合は、異なる資産クラスを組み合わせることを検討します。

代表的な考え方は以下の通りです。

- 株式と債券の組み合わせ:

一般的に、株式と債券は異なる値動きをする傾向があると言われています。景気が良いときは株式が上がりやすく、景気が悪いときは比較的安全とされる債券が買われやすい、といった具合です。そのため、株式ファンドに加えて、値動きの安定性が期待できる債券ファンドを一定の割合で組み入れることで、ポートフォリオ全体の値動きをマイルドにする効果が期待できます。リスク許容度が低い方は、債券の比率を高めることを検討しても良いでしょう。 - 地域分散の調整:

全世界株式ファンドはすでに地域分散されていますが、「日本経済にもう少し重点を置きたい」「成長が期待される新興国への投資比率を高めたい」といった考えがあれば、日本の株価指数(TOPIXや日経平均)に連動するファンドや、新興国株式インデックスファンドなどを個別に組み合わせることも可能です。 - 年齢に応じた見直し(リバランス):

一般的に、年齢を重ねるにつれてリスク許容度は低下していくと考えられます。そのため、若い頃は株式中心の積極的なポートフォリオでも、退職が近づくにつれて安定性の高い債券の比率を高めていく、といった見直し(リバランス)を行うことが推奨されます。

ただし、特に投資初心者の方は、最初から複雑なポートフォリオを組む必要はありません。

まずは、ご自身の考えに合ったコアとなるインデックスファンドを一つ選び、積立投資を始めることからスタートするのが良いでしょう。

そして、投資経験を積みながら、必要に応じてポートフォリオの調整を検討していく、というステップが現実的です。

ご自身の状況に合わせて最適な資産配分を考えることが、具体的な投資行動に移るための最後の重要なステップとなります。

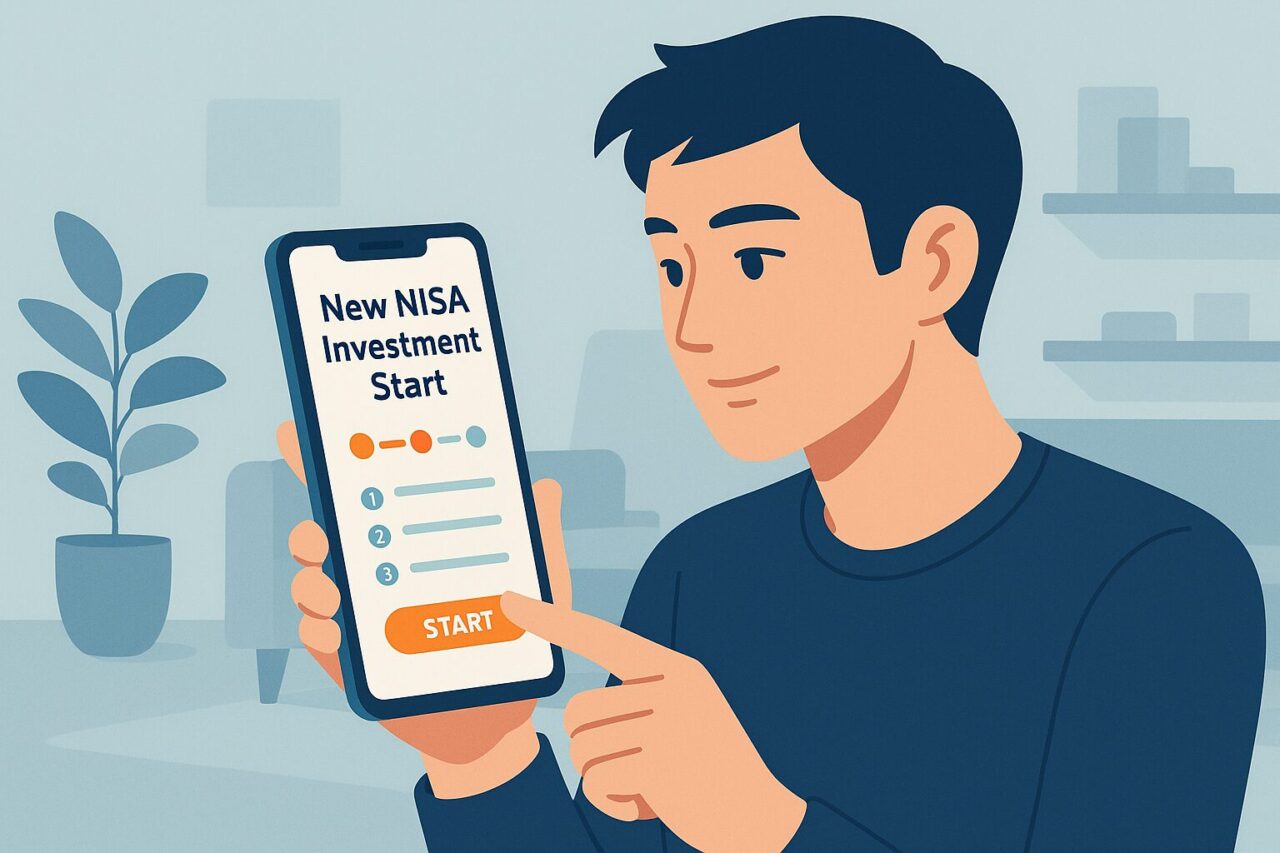

新NISAで始める!インデックス投資【初心者向け始め方ガイド】

さて、ここまでインデックス投資の考え方やファンド選びのポイントを見てきました。

中堅くんよし、自分に合った投資スタイルが見えてきたぞ!

と感じている方もいるかもしれませんね。

そこで次に気になるのが、

新人さまじゃあ、具体的にどうやって始めればいいの?

ということでしょう。

特に2024年から始まった新しいNISA(少額投資非課税制度)は、インデックス投資を始める上で非常に有利な制度です。

この新NISAを活用しない手はありません。

ここでは、新NISAのメリットと、インデックス投資を始めるための具体的なステップを、初心者の方にも分かりやすく解説していきます。

新NISA(つみたて投資枠・成長投資枠)の活用メリット

新NISAは、投資で得た利益(分配金や売却益)が非課税になる、個人投資家にとって非常にお得な制度です。

通常、投資で利益が出ると約20%の税金がかかりますが、NISA口座内で投資した分については、この税金が一切かかりません。

これは、長期的な資産形成において非常に大きなメリットとなります。

新人さま税金がかからないって、具体的にどれくらいお得なの?

と思う方もいるでしょう。

例えば、投資で100万円の利益が出たとします。

通常の課税口座であれば約20万円が税金として引かれますが、NISA口座であれば100万円まるまる受け取れるのです。

この差は、投資額や運用期間が大きくなるほど、さらに広がっていきます。

新NISAには、主に2つの投資枠があります。

- つみたて投資枠:

年間120万円まで、金融庁が定めた基準を満たす長期・積立・分散投資に適した投資信託(インデックスファンドが多く含まれます)に投資できます。コツコツと積立投資をしたい方に向いています。 - 成長投資枠:

年間240万円まで、投資信託だけでなく個別株など、より幅広い商品に投資できます。つみたて投資枠よりも柔軟な投資をしたい方に向いています。

この2つの枠は併用可能で、合計で年間最大360万円、生涯では1800万円まで非課税で投資することができます。

非課税保有期間も無期限化されたため、長期投資と非常に相性が良い制度と言えるでしょう。

インデックス投資で長期的な資産形成を目指すなら、まずはこの新NISA制度を最大限に活用することを考えるのが賢明です。

NISA口座開設におすすめの証券会社

新NISAでインデックス投資を始めるには、まず金融機関でNISA口座を開設する必要があります。

NISA口座は、銀行や証券会社で開設できますが、特にインデックス投資を行うのであれば、品揃えが豊富で、手数料が安いネット証券がおすすめです。

中堅くんたくさん証券会社があって、どこを選べばいいか分からない…

という方もいるかもしれませんね。

ネット証券を選ぶ際のポイントはいくつかありますが、特に以下の点を比較検討すると良いでしょう。

- 取扱商品の豊富さ:

あなたが投資したいと考えているインデックスファンド(例えば、全世界株式やS&P500など)を取り扱っているか確認しましょう。特に低コストで人気のファンドは、多くのネット証券で取り扱っていますが、念のためチェックが必要です。 - 手数料の安さ:

投資信託の購入時手数料は無料のネット証券がほとんどですが、その他の取引手数料なども比較しておくと安心です。 - 使いやすさ:

ウェブサイトやスマートフォンのアプリが、初心者にも直感的に操作しやすいかどうかも重要なポイントです。実際に口座開設した人の口コミなどを参考にしてみるのも良いでしょう。 - ポイントサービス:

投資信託の保有残高に応じてポイントが貯まるサービスを提供している証券会社もあります。普段利用しているポイント(楽天ポイント、Pontaポイント、Vポイントなど)が貯まる・使える証券会社を選ぶのも一つの方法です。

代表的なネット証券としては、SBI証券や楽天証券などが挙げられます。

これらは口座開設数も多く、取扱商品数、手数料の安さ、使いやすさなどの面で総合的に評価が高く、多くの投資家におすすめできる証券会社と言えます。

どちらの証券会社もそれぞれ特徴がありますので、ご自身の好みや利用しているサービスに合わせて選んでみてください。

大切なのは、自分にとって使いやすく、納得できる証券会社を選ぶことです。

ちなみに課長ちゃんは楽天証券推しです!

少額から始めるインデックス投資のステップ

証券口座(NISA口座)の開設ができたら、いよいよインデックス投資を始めるステップです。

新人さま投資って、なんだか難しそうだし、まとまったお金がないと始められないんじゃ…

と思っている方もいるかもしれませんが、心配はいりません。

インデックス投資は、少額からでも、簡単なステップで始めることができます。

具体的な手順は以下の通りです。

これまでのステップで解説したポイント(投資対象、コスト、純資産総額など)を参考に、あなたが投資したいインデックスファンドを決めます。まずは1本、コアとなるファンドを選ぶことから始めましょう。

毎月いくらずつ積み立てていくかを決めます。大切なのは、無理のない範囲で、長期間続けられる金額を設定することです。多くのネット証券では、投資信託なら100円から積立設定ができる場合もあります。まずは月々数千円~1万円程度の少額からスタートし、慣れてきたら徐々に金額を増やしていくのがおすすめです。

開設した証券会社のウェブサイトやアプリから、選んだファンドと毎月の投資金額、買付日などを設定します。一度設定してしまえば、あとは自動的に毎月買い付けてくれるので、手間がかかりません。特にNISAの「つみたて投資枠」を利用する場合は、この積立設定が基本となります。

積立設定が完了したら、あとは基本的に「ほったらかし」でOKです。長期投資が前提なので、日々の値動きを過度に気にする必要はありません。年に1回程度、資産状況を確認し、必要であればポートフォリオの見直し(リバランス)を検討するくらいで十分でしょう。

このように、インデックス投資の始め方は非常にシンプルです。

「難しそう」というイメージでためらっていた方も、このステップなら気軽に始められるのではないでしょうか。

最初の一歩を踏み出すことが、将来の資産形成に向けた大きな前進となるはずです。

【FAQ】インデックス投資のよくある疑問をスッキリ解決

インデックス投資について理解を深めていく中で、

「これはどうなんだろう?」

「こういう場合はどうすれば?」

といった疑問や不安が出てくるのは自然なことです。

特に、これから投資を始めようと考えている方にとっては、解消しておきたい点がいくつかあるのではないでしょうか。

ここでは、インデックス投資に関して多くの方が疑問に思うであろう点をピックアップし、Q&A形式で分かりやすくお答えしていきます。

事前に疑問点をクリアにしておくことで、より安心してインデックス投資の一歩を踏み出せるはずです。

それでは、よくある質問とその回答を見ていきましょう。

Q. インデックス投資にデメリットやリスクはないの?

A. いいえ、インデックス投資にもデメリットやリスクは存在します。

インデックス投資は、市場平均との連動を目指す比較的シンプルで分かりやすい投資手法であり、低コストで分散効果も得やすいといったメリットがあります。

しかし、他の投資と同様に、デメリットやリスクもきちんと理解しておくことが大切です。

まず、デメリットとしては以下のような点が挙げられます。

- 市場平均以上のリターンは期待できない:

あくまで市場平均を目指すため、アクティブファンドのように市場平均を大きく上回るリターンを狙うことはできません。 - 短期間で大きな利益を得るのは難しい:

長期的な資産形成を目的としているため、デイトレードのように短期間で大きな利益を追求する投資スタイルには向きません。 - 銘柄選択の楽しみはない:

指数に連動するため、自分で個別の企業を選んで投資するような楽しみはありません。「応援したい企業に投資したい」といった方には物足りないかもしれませんね。

次に、リスクについてです。「インデックス投資なら安心」と思われがちですが、元本が保証されているわけではありません。

主なリスクとしては、以下のようなものがあります。

- 市場リスク(価格変動リスク):

投資している市場全体の経済状況や景気の変動によって、ファンドの価格が上下するリスクです。これはインデックス投資に限らず、株式投資全般に共通するリスクと言えるでしょう。 - 為替リスク:

全世界株式やS&P500など、海外の資産に投資する場合、日本円と投資先通貨との為替レートの変動によって、円換算での資産価値が変わるリスクがあります。 - 繰上償還のリスク:

可能性は低いですが、ファンドの純資産総額が小さくなったり、運用方針の変更などがあったりした場合、運用会社の判断でファンドの運用が終了してしまう(繰上償還される)リスクもゼロではありません。

新人さまやっぱりリスクがあるんだ…

と少し不安になった方もいるかもしれません。

しかし、これらのリスクは、投資の基本戦略である「長期・積立・分散」を実践することで、ある程度コントロールすることが可能です。

インデックス投資は、メリットだけでなくデメリットやリスクも正しく理解した上で、ご自身の投資方針に合っているかを判断することが重要になります。

Q. 始めるのに最適なタイミングはありますか?

A. 結論から言うと、インデックス投資を始めるのに「完璧なタイミング」はなく、基本的には「思い立ったが吉日」と考えて良いでしょう。

「できるだけ安い時に買って、高い時に売りたい」というのは誰もが思うことですが、将来の市場の動きを正確に予測することは、投資のプロフェッショナルでも極めて困難です。

「もう少し待てばもっと安くなるかも…」

「今が高値掴みだったらどうしよう…」

などとタイミングを計ろうとしすぎると、かえって投資の機会を逃してしまう(機会損失)可能性の方が高いと言われています。

特に、インデックス投資の基本である長期・積立投資においては、タイミングを見計らうことの重要性はそれほど高くありません。

なぜなら、積立投資(ドルコスト平均法) を行うことで、購入タイミングが自動的に分散されるからです。

価格が高いときには少なく、安いときには多く購入することになるため、長期的に見れば購入単価が平準化され、高値掴みのリスクを軽減できます。

また、長期投資においては、早く始めれば始めるほど、複利の効果を長く享受できるというメリットがあります。

複利は、利益が利益を生む仕組みであり、運用期間が長くなるほどその効果は雪だるま式に大きくなります。

始めるタイミングを数ヶ月、あるいは数年悩んでいる間に失われる複利効果は、意外と大きいかもしれません。

もちろん、市場が大きく下落している局面は、安く買えるチャンスと捉えることもできます。

しかし、それが本当に「底」なのかは誰にも分かりませんし、下落局面で投資を始めるのは精神的にも負担が大きいものです。

ですから、市場のタイミングを過度に気に病むよりも、ご自身の家計状況などを考慮し、無理のない範囲で、できるだけ早く投資を始めて、あとは淡々と長く継続していくことを意識する方が、結果的に良い成果につながりやすいと言えるでしょう。

Q. おすすめの証券会社はどこですか?

A. 一概に「この証券会社が絶対におすすめ!」とは言えませんが、インデックス投資(特に投資信託)を行うのであれば、SBI証券や楽天証券といった大手ネット証券が有力な候補となります。

これらのネット証券は、多くの投資家から選ばれており、その理由としては以下のような点が挙げられます。

- 取扱商品(インデックスファンド)が豊富:

「eMAXIS Slim」シリーズをはじめとする低コストで人気のインデックスファンドを幅広く取り扱っており、投資先の選択肢が豊富です。 - 手数料が安い:

投資信託の購入時手数料は無料であることが多く、口座管理手数料などもかからない場合がほとんどです。コストを抑えたいインデックス投資家にとって大きなメリットと言えるでしょう。 - NISA口座に対応:

もちろん、新NISAの「つみたて投資枠」「成長投資枠」の両方に対応しています。 - ツールの使いやすさ:

ウェブサイトやスマートフォンアプリが比較的使いやすく、初心者の方でも直感的に操作しやすいように工夫されています。 - ポイントサービス:

投資信託の保有残高や取引に応じて、各社独自のポイント(SBI証券ならTポイント、Pontaポイント、Vポイントなど、楽天証券なら楽天ポイント)が貯まる・使えるサービスがあり、お得に投資を進められます。

新人さまたくさんあって、結局どこがいいの?

と迷ってしまう気持ち、よく分かります。

SBI証券と楽天証券は、どちらも非常に優れたサービスを提供しており、甲乙つけがたいのが正直なところです。

最終的には、以下のような点を比較検討し、ご自身の好みやライフスタイルに合った方を選ぶと良いでしょう。

- 普段よく利用するポイントサービスは何か?

- ウェブサイトやアプリのデザイン、操作性はどちらが好みか?

- 特定の機能(例えば、クレジットカード積立の対応カードなど)にこだわりがあるか?

どちらを選んでも、インデックス投資を行う上で大きな不便を感じることは少ないはずです。

まずは両社のウェブサイトを見比べてみたり、資料請求をしてみたりして、ご自身にとって使いやすそうな証券会社を選んでみてください。

まとめ:「最強」探しより、あなたに「最適」なインデックス投資を

今回は、インデックス投資における「最強」の選択肢を探している方に向けて、

- 「絶対的な最強」は存在しない理由

- 「全世界株式」と「S&P500」の比較

- 失敗しないファンド選びのポイント

- 投資の基本戦略「長期・積立・分散」

- あなたに最適な投資を見つけるステップ

上記について、私自身の経験も踏まえながらお話ししてきました。

インデックス投資で大切なのは、低コストな優良ファンドを選び、長期・分散・積立という基本を地道に続けることです。

これが、流行りに惑わされず、将来の安心につながる「最適=最強」への道筋と言えるでしょう。

この記事で得た知識を活かせば、情報過多に悩むことなく、自信を持ってあなたに合ったインデックス投資を選び、着実に資産を育てていくことができるはずです。

さあ、「最強」探しの旅はここで終わりにして、あなたにとっての「最適」なインデックスファンドを選び、新NISAなどを活用して、今日から未来への第一歩を踏み出してみませんか?

応援しています!