保険の見直しを考えている方なら、

「保険って複雑で、何から手をつければ良いかわからない…」

「今の保険料、本当にこれで適正なのかな?」

「無料相談って、結局高い商品を勧められるんじゃないの?」

このような疑問や不安を抱えているかもしれませんね。

保険見直しの「やり方」で本当に大事なのは、まず自分でしっかり学ぶこと。その上で専門家に相談するなら、無料FPより有料FP、費用を抑えたいならココナラ等で格安相談が賢明です。これが後悔しないための、私、課長ちゃん流の鉄則なのです。

この基本的な考え方を実践することで、あなたもきっと保険料の節約と必要な保障の確保を両立できるでしょう。

この記事では、保険の見直しを検討しているフツーのサラリーマンの方に向けて、

- 保険見直しは「まず自分で学ぶ」が重要な理由と無料FP相談の注意点

- 保険見直しの基本5ステップと具体的なやり方

- 失敗しない保険見直しのコツと保険種類別のポイント

- 保険見直しに関するよくある質問と回答

上記について、40代で保険を見直して家計改善に成功した私の実体験を交えながら解説しています。

保険見直しの極意は「まず自分で学ぶこと」そして「相談相手を賢く選ぶ」ことです。

ぜひ参考にして、あなたも賢い選択で、家計と未来を好転させましょう。

課長ちゃんは応援しています!

保険見直しの「やり方」完全ガイド|まず自分で学ぶ!課長流・後悔しない鉄則

保険見直しの「やり方」で本当に大事なのは、まず自分でしっかり学ぶこと。

その上で専門家に相談するなら、無料FPより有料FP、費用を抑えたいならココナラ等で格安相談が賢明です。

これが後悔しないための、私、課長ちゃん流の鉄則ですね。

この基本的な考え方を実践することで、あなたもきっと保険料の節約と必要な保障の確保を両立できるでしょう。

なぜ保険見直しは「まず自分で学ぶ」が重要?無料FP相談の落とし穴とは

保険の見直しを考えたとき、真っ先に思い浮かぶのが「専門家に相談しよう!」ということかもしれません。

でも、ちょっと待ってください。

その前に、ぜひやっていただきたいことがあるのです。

それは、「まず自分で学ぶ」ということ。

「え、面倒くさい…」

そう思った方もいるかもしれませんね。

しかし、これが後悔しない保険見直しをするための、実は一番の近道だと私は考えています。

なぜなら、無料相談をうたうファイナンシャルプランナー(FP)や保険代理店の窓口は、残念ながら相談者の利益だけを考えて提案してくれるとは限らないからです。

彼らは保険会社から紹介手数料を得ることで収益を上げています。

つまり、手数料の高い商品を優先的に勧めてくる可能性があるということ。

もちろん、全ての無料相談がそうだとは言いませんが、そういったビジネスモデルである以上、完全に中立的な立場でのアドバイスは期待しにくいのが現実でしょう。

私自身も、若い頃に知識がないまま無料相談に行き、言われるがままに高額な保険に入ってしまった苦い経験があります…。

だからこそ、まずは自分で最低限の知識を身につけることが大切なのです。

そうすれば、専門家の提案内容が本当に自分に合っているのか、客観的に判断できるようになりますよ。

それに、自分で学ぶことで、保険の仕組みや種類、必要な保障額の考え方などが理解でき、より主体的に保険を選べるようになります。

結果として、不要な保障を削ったり、自分に本当に必要な保障を手厚くしたりと、納得のいく見直しができる可能性がぐっと高まるのです。

保険の知識ゼロでも大丈夫!最初に読むべき書籍の選び方3つのポイント

「自分で学ぶと言っても、保険の知識なんて全くないし…」

そう思われた方もご安心ください。

いきなり専門書を読み込む必要はありません。

まずは初心者向けの分かりやすい書籍を1~2冊読むことから始めるのがおすすめです。

では、どんな書籍を選べば良いのでしょうか?

私が実際に読んでみて良かったと感じた、書籍選びのポイントを3つご紹介しますね。

- ポイント1:図解やイラストが多く、専門用語が少ないものを選ぶ:

保険の専門用語は難解なものが多く、文字ばかりの本だと途中で挫折してしまうかもしれません。図解やイラストが豊富で、専門用語も噛み砕いて説明されている書籍なら、初心者の方でもスムーズに読み進められるでしょう。 - ポイント2:特定の保険商品を推奨していない、中立的な立場の著者が書いたものを選ぶ:

特定の保険会社に所属している人や、特定の商品を強く推すような内容の本は、情報が偏っている可能性があります。できるだけ中立的な立場で書かれた、幅広い知識が得られる書籍を選ぶのがおすすめです。 - ポイント3:自分のライフステージや興味関心に合ったテーマのものを選ぶ:

例えば、子育て世代なら教育資金の準備に触れている本、フリーランスなら所得補償の重要性を解説している本など、自分の状況に近いテーマを扱っている書籍を選ぶと、より自分事として理解しやすくなります。

最近では、YouTubeなどの動画コンテンツでも分かりやすく解説しているものがありますので、活字が苦手な方はそういったものから入るのも良いかもしれませんね。

大切なのは、最初の一歩を踏み出すことです。

まずは気軽に手に取れるものから始めて、保険の基礎知識を身につけていきましょう!

保険見直しの基本5ステップ|課長ちゃんが実践した具体的な「やり方」

さて、ここからは、保険見直しの具体的な「やり方」を5つのステップに分けて、私、課長ちゃんの実体験も交えながら詳しく解説していきますね。

「何から手をつければいいの?」

と迷っている方も、このステップ通りに進めれば、きっと自分に合った保険が見つかるはずですよ!

焦らず、一つひとつ確認しながら進めていきましょう。

【ステップ1】現状の保険内容を徹底把握!保険証券から読み解く3つの情報

保険見直しの第一歩は、今加入している保険の内容を正確に把握することです。

「そういえば、どんな保険に入ってたっけ…?」

「保険料は毎月払ってるけど、保障内容まではよく覚えていないな…」

なんて方も少なくないのではないでしょうか。

私も最初はそうでしたよ。

まずは、タンスの奥に眠っているかもしれない(笑)保険証券を探し出すところから始めましょう。

保険証券が見当たらない場合は、加入している保険会社に連絡すれば再発行してもらえますので、ご安心くださいね。

保険証券を手に入れたら、特に以下の3つの情報をしっかり確認することが重要です。

- 保障内容と保険金額:

どのような場合に、いくら保険金が支払われるのか。死亡保障、医療保障、がん保障など、具体的な保障内容とそれぞれの保険金額(給付金額)を確認しましょう。特約が付いている場合は、その内容も忘れずにチェックです。 - 保険期間と払込期間:

保険期間は保障がいつまで続くのか、払込期間は保険料をいつまで支払うのかを示しています。終身タイプなのか定期タイプなのか、保険料の支払いが60歳までなのか一生涯続くのかなど、将来設計に関わる重要なポイントになります。 - 保険料と解約返戻金:

毎月支払っている保険料はいくらか、そして、もし今解約した場合に解約返戻金がいくら戻ってくるのかを確認します。貯蓄性の高い保険の場合、解約返戻金の額も重要な判断材料になりますね。

これらの情報を一覧表などにまとめておくと、後々の比較検討がスムーズに進みますよ。

ちょっと面倒に感じるかもしれませんが、ここをしっかり押さえることが、納得のいく保険見直しへの第一歩となるのです。

【ステップ2】本当に必要な保障は?家族構成とライフプランから考える

現状の保険内容を把握できたら、次はいよいよ

「自分や家族にとって本当に必要な保障は何か?」

を考えるステップです。

ここが保険見直しの肝と言っても過言ではありません。

なぜなら、必要な保障は一人ひとりの家族構成やライフプラン、価値観によって大きく異なるからです。

例えば、独身の方と小さなお子さんがいる家庭では、必要な死亡保障額は全く違いますよね。

また、自営業の方と会社員の方では、病気やケガで働けなくなった場合のリスクの大きさが異なります。

具体的に、どのような点を考慮して必要な保障を考えれば良いのでしょうか。

主なポイントは以下の通りです。

- 家族構成:

配偶者や子供の有無、子供の年齢や人数、扶養家族の状況などを考慮します。万が一のことがあった場合に、遺された家族が経済的に困らないようにするためには、いくらくらいの保障が必要かを考えましょう。 - ライフプラン:

子供の教育資金(進学先など)、住宅ローンの残債、老後の生活設計などを具体的にイメージします。それぞれのライフイベントで、どの程度の費用が必要になるのかを把握することが大切です。 - 現在の収入と支出:

毎月の収入と支出のバランスを確認し、万が一収入が途絶えた場合に、どのくらいの期間、現在の生活水準を維持したいかを考えます。公的な保障(遺族年金や傷病手当金など)でカバーできる部分も考慮に入れると、より現実的な必要保障額が見えてきますよ。 - 健康状態とリスク許容度:

現在の健康状態や、将来どのような病気やケガのリスクが高いと考えるか、また、どの程度のリスクまでなら自己資金で対応できるか、といった点も重要な判断材料となります。

これらのポイントを一つひとつ整理していくと、

中堅くん

中堅くん自分にはこんな保障が必要だったんだ!

という気づきがあるはずです。

漠然とした不安から、具体的な必要性へと意識が変わる重要なステップですよ。

【ステップ3】保険商品の情報収集と比較|賢く選ぶためのチェックポイント

必要な保障内容がある程度明確になったら、次は実際にどのような保険商品があるのか情報を集め、比較検討するステップに進みます。

「保険商品ってたくさんありすぎて、どれを選べばいいかわからない…」

そう感じている方も多いのではないでしょうか。

確かに、保険商品は種類も内容も多岐にわたるため、全てを完璧に理解するのは難しいかもしれませんね。

しかし、いくつかのチェックポイントを押さえておけば、自分に合った商品を見つけやすくなりますよ。

私が情報収集と比較検討の際に意識していたのは、主に以下の点です。

- 保障内容と保険料のバランス:

必要な保障をしっかりカバーできているか、そしてその保険料は家計にとって無理のない範囲か、というバランスが最も重要です。いくら保障が手厚くても、保険料の支払いが生活を圧迫してしまっては本末転倒ですからね。 - 保険期間の適切性:

保障がいつまで必要なのかを考慮し、定期タイプと終身タイプのどちらが適しているか、またはそれらをどう組み合わせるかを検討します。例えば、子供が独立するまでを手厚く保障したい場合は定期保険、一生涯の医療保障が欲しい場合は終身医療保険、といった具合です。 - 特約の必要性:

主契約に付加できる特約(オプションのようなもの)は、保障を手厚くできる反面、保険料が上がる原因にもなります。本当に自分に必要な特約なのか、慎重に吟味することが大切です。先進医療特約など、検討する価値のあるものもありますが、不要なものは思い切って外す勇気も必要かもしれません。 - 保険会社の信頼性や評判:

万が一の時にきちんと保険金が支払われるか、また、契約後のサポート体制はどうかなど、保険会社の信頼性も重要なチェックポイントです。格付け情報や口コミなども参考にしつつ、総合的に判断しましょう。

情報収集の方法としては、保険会社のウェブサイトやパンフレットはもちろん、複数の保険商品を比較している情報サイトなども役立ちます。

ただし、情報サイトの中には特定の商品を推奨する意図が隠れている場合もあるので、あくまで参考程度にとどめ、鵜呑みにしすぎないように注意が必要ですね。

このステップでは、焦らずじっくりと情報を集め、自分にとって何が重要なのかを見極めることが大切です。

【ステップ4】専門家への相談活用術|有料FPと格安相談、どっちを選ぶ?

自分で情報収集と比較検討を進めていくと、

「やっぱり専門家の意見も聞いてみたいな…」

「自分の考えが本当に正しいのか、客観的なアドバイスが欲しい…」

と感じる場面が出てくるかもしれませんね。

そんな時、心強い味方となってくれるのが、ファイナンシャルプランナー(FP)などの保険の専門家です。

ただし、ここで注意したいのが「誰に相談するか」という点。

記事の冒頭でも触れましたが、無料相談をうたうFPや保険ショップの窓口は、保険会社からの紹介手数料で成り立っている場合が多く、必ずしも相談者の立場に立った中立的なアドバイスが期待できるとは限りません。

もちろん、親身になって相談に乗ってくれる素晴らしい方もたくさんいらっしゃいますが、ビジネスモデルの構造上、特定の商品を勧められやすい傾向があることは否定できないでしょう。

そこでおすすめしたいのが、有料のFP相談や、ココナラのようなスキルマーケットで活動している個人の方への格安相談です。

有料FP相談のメリットは、特定の保険会社に縛られず、本当に相談者のためになる中立的なアドバイスを受けやすい点です。

相談料は1時間あたり数千円から1万円程度かかる場合が多いですが、長期的に見れば、不要な保険料を払い続けるよりも結果的に安くつく可能性も十分にあります。

「でも、いきなり有料相談はハードルが高いな…」

と感じる方もいらっしゃるかもしれませんね。

そんな場合は、まずココナラなどのスキルマーケットで、実績のあるFPの方に数千円程度で相談してみるのも一つの手です。

比較的安価に、質の高いアドバイスを受けられる可能性がありますよ。

私も実際にココナラを利用して、とても親身なFPの方に出会えました。

いずれの専門家に相談するにしても、大切なのは「丸投げ」にしないこと。

ステップ1~3で自分なりに考えた内容や疑問点を事前にまとめておき、主体的に相談することが、より有益なアドバイスを引き出すコツだと私は思います。

専門家のアドバイスはあくまで参考として、最終的な判断は自分自身で行うという意識を持つことが重要ですね。

【ステップ5】契約手続きと見直し後の注意点|これで安心!

さて、情報収集と比較検討、そして必要であれば専門家への相談を経て、いよいよ新しい保険プランが決まったら、最終ステップの契約手続きに進みます。

契約手続きは、保険会社や代理店の指示に従って進めれば特に難しいことはありませんが、いくつか注意しておきたいポイントがあります。

- 告知義務の重要性:

保険に加入する際には、現在の健康状態や過去の病歴などを正確に告知する義務があります。もし事実と異なる告知をした場合、いざという時に保険金が支払われない「告知義務違反」となる可能性があるので、絶対に正直に申告しましょう。 - クーリングオフ制度の確認:

生命保険などの場合、契約申し込み後一定期間内であれば、無条件で契約を撤回できる「クーリングオフ制度」があります。万が一、「やっぱり考え直したい…」と思った時のために、制度の内容や手続き方法を事前に確認しておくと安心ですね。 - 契約内容の最終確認:

契約書類にサインする前に、申し込んだ保険の内容(保障内容、保険金額、保険期間、保険料など)が、自分の意図したものと完全に一致しているか、最終確認を怠らないようにしましょう。不明な点があれば、納得いくまで担当者に質問することが大切です。

無事に契約手続きが完了したら、これで保険見直しは一旦終了です。

お疲れ様でした!

しかし、安心してはいけませんよ。

見直し後の注意点として、以下の2点を心に留めておきましょう。

- 保険証券の保管場所を家族と共有する:

新しい保険証券は、大切に保管するとともに、万が一の際に家族が困らないよう、保管場所を必ず共有しておきましょう。エンディングノートなどに記載しておくのも良い方法ですね。 - 定期的な再見直しを心がける:

一度見直したからといって、その保険が一生涯最適とは限りません。ライフステージの変化(結婚、出産、子供の独立、退職など)や、医療技術の進歩、新しい保険商品の登場などに合わせて、数年に一度は定期的に保険内容を再点検する習慣をつけることが理想的です。

保険見直しは、一度行ったら終わりではありません。

定期的なメンテナンスを心がけることで、常に自分と家族にとって最適な保障を備え、安心して毎日を過ごせるようになるはずですよ。

失敗しない保険見直しのコツ|課長ちゃんが経験から語る3つの秘訣

保険の見直しは、やり方さえ間違えなければ、家計改善や将来の安心につながる素晴らしい機会です。

しかし、残念ながら、

「見直したつもりが、かえって損してしまった…」

なんていう話も耳にしますよね。

そうならないために、ここでは私、課長ちゃんがこれまでの経験から学んだ「失敗しない保険見直しのコツ」を3つの秘訣としてお伝えします。

この秘訣を押さえておけば、きっとあなたも納得のいく保険見直しができるはずですよ!

【秘訣1】目的を明確に!「なんとなく不安」では最適なプランは見つからない

保険見直しを成功させるための最初の秘訣は、「何のために保険を見直すのか」という目的を明確にすることです。

「なんとなく将来が不安だから…」

「今の保険料が高い気がするから…」

といった漠然とした理由だけでは、いざ見直しを始めても、結局どの保険を選べば良いのか分からなくなってしまうことが多いように思います。

例えば、

「子供の教育資金を確実に準備したい」

という目的があれば、学資保険や貯蓄性の高い終身保険などが選択肢に入ってくるでしょう。

また、

「万が一の病気やケガに備えて、入院費用や治療費の負担を軽減したい」

という目的であれば、医療保険やがん保険の保障内容を重点的に比較検討することになります。

あるいは、

「毎月の保険料負担を少しでも軽くして、その分を貯蓄や投資に回したい」

という目的であれば、保障内容とのバランスを見ながら、より保険料の安い掛け捨て型の保険も視野に入ってくるかもしれません。

このように、保険を見直す目的を具体的にすることで、自分にとって本当に必要な保障や、優先すべきポイントが見えてくるのです。

目的が明確になれば、保険選びの軸が定まり、情報収集や比較検討もスムーズに進められるようになります。

まずは、

「なぜ保険を見直したいのか?」

をご自身の言葉で書き出してみることから始めてみてはいかがでしょうか。

それが、あなたにとって最適な保険プランを見つけるための、大切な第一歩となるはずです。

【秘訣2】相談相手を賢く選ぶ!無料相談窓口に潜むリスクと対策

保険見直しの目的が明確になったら、次に重要になるのが「誰に相談するか」という点です。

先ほどもお話ししましたが、無料の保険相談窓口やファイナンシャルプランナー(FP)の中には、残念ながら相談者の利益よりも自社の利益を優先するケースが見受けられることがあります。

これは、彼らの多くが保険会社からの紹介手数料で収益を得ているというビジネスモデルに起因していると考えられます。

もちろん、全ての無料相談が悪いというわけではありません。

親身になって的確なアドバイスをしてくれる素晴らしい専門家もたくさんいらっしゃいます。

しかし、「タダより高いものはない」という言葉があるように、無料であることの裏には何かしらの理由があるかもしれない、という視点を持つことは大切だと私は思います。

では、どうすれば良いのでしょうか?

私のおすすめは、やはり有料のFPに相談するか、あるいはココナラのようなスキルマーケットで活動している個人の方に格安で相談してみることです。

有料のFP相談は、相談料が発生する分、特定の保険会社に忖度することなく、より中立的で客観的なアドバイスが期待できます。

また、スキルマーケットでの格安相談は、費用を抑えつつ、実績のある専門家から質の高い情報を得られる可能性があります。

私自身も、保険の見直しにあたって、まずは書籍で基本的な知識をインプットし、その上でココナラで信頼できそうなFPの方を探して相談しました。

事前に自分で学んでいたこともあり、FPの方の提案内容を深く理解できましたし、自分の希望もしっかりと伝えることができたと感じています。

もし無料相談窓口を利用する場合は、以下の点に注意すると良いでしょう。

- 複数の窓口を比較検討する:

1つの窓口の意見だけを鵜呑みにせず、複数の窓口で話を聞いてみましょう。提案内容や担当者の対応などを比較することで、より客観的な判断がしやすくなります。 - 提案された保険のメリット・デメリットをしっかり確認する:

勧められた保険の良い点だけでなく、デメリットや注意点についても必ず質問しましょう。納得いくまで説明を求める姿勢が大切です。 - その場で契約を即決しない:

どんなに魅力的な提案をされても、その場ですぐに契約するのは避けるべきです。一度持ち帰って冷静に検討する時間を持つことが、後悔しないための鉄則ですよ。

相談相手を賢く選ぶことは、保険見直しを成功させるための非常に重要なポイントです。

ぜひ、慎重に検討してみてくださいね。

【秘訣3】焦りは禁物!納得いくまで比較検討する時間的余裕を持つ

失敗しない保険見直しの最後の秘訣は、「焦らず、納得いくまで比較検討する時間的余裕を持つ」ということです。

保険は、一度契約すると長期間にわたって保険料を支払い続ける、いわば「人生で2番目に高い買い物」とも言われています。

それなのに、

「早く今の不安から解放されたい…」

「面倒だから、早く終わらせたい…」

といった焦りから、十分な比較検討をせずに契約してしまうと、後で

「もっと良い保険があったのに…」

「こんなはずじゃなかった…」

と後悔することになりかねません。

特に、保険の更新時期が迫っていたり、新しいライフイベントを控えたりしていると、どうしても気持ちが焦ってしまうことがあるかもしれませんね。

しかし、そんな時こそ深呼吸。

保険見直しは、あなたの将来の安心と家計に大きく関わる重要な決断です。

納得できるまで、じっくりと時間をかけて情報収集し、比較検討することが何よりも大切なのです。

例えば、保障内容が似ているように見える保険でも、保険料が微妙に異なったり、特約の内容に違いがあったりすることはよくあります。

また、同じ保険会社の同じような商品でも、加入するチャネル(対面、通販型など)によって保険料が変わることもあります。

さらに、保険商品は日々新しいものが出てきますし、医療技術の進歩などによって、数年前には最適だった保険が、今ではそうではなくなっている可能性も十分に考えられます。

だからこそ、複数の保険商品を比較検討し、それぞれのメリット・デメリットをしっかりと理解した上で、ご自身の目的やライフプランに最も適した保険を選ぶことが重要になるのです。

もし、自分で比較検討するのが難しいと感じたら、信頼できる専門家に相談するのも良いでしょう。

その際も、複数の専門家の意見を聞いてみるなど、多角的な視点から情報を集めることをおすすめします。

保険見直しは、一朝一夕に終わるものではありません。

ある程度の時間と手間がかかることを覚悟し、焦らず、じっくりと取り組む姿勢が、結果的にあなたにとって最良の選択につながるはずです。

ぜひ、時間的な余裕を持って、納得のいく保険見直しを進めてくださいね。

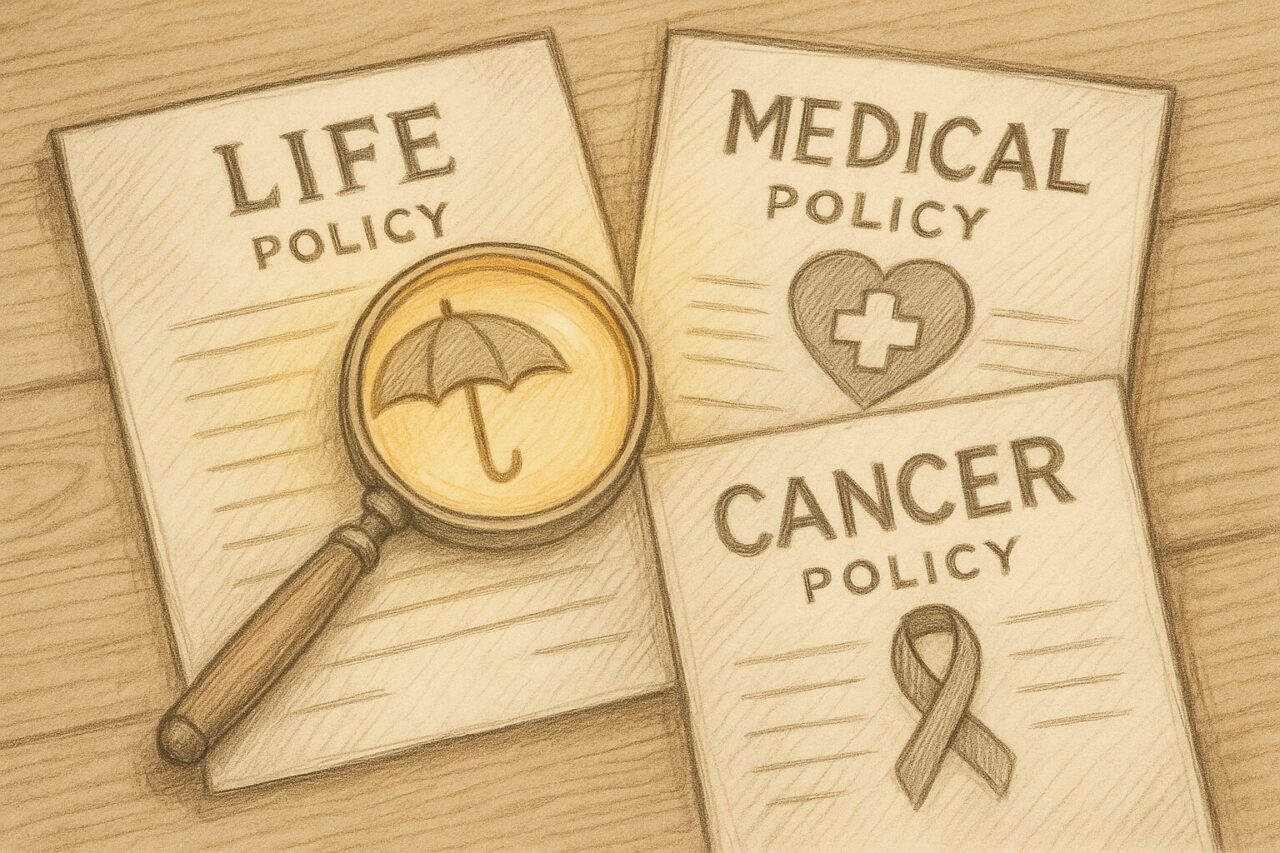

【保険の種類別】見直しポイント早わかり|生命保険・医療保険・がん保険

保険と一口に言っても、生命保険、医療保険、がん保険など、さまざまな種類がありますよね。

それぞれ保障の目的や内容が異なるため、見直しの際にチェックすべきポイントも変わってきます。

ここでは、代表的な保険種類である「生命保険」「医療保険」「がん保険」について、それぞれの見直しポイントを分かりやすく解説していきます。

ご自身の加入状況と照らし合わせながら、最適な保障内容になっているか確認してみましょう。

生命保険の見直しポイント|死亡保障額はいくら必要?

生命保険は、主に被保険者が死亡または高度障害状態になった場合に、遺された家族の生活を守るための保険です。

見直しの際に最も重要なポイントは、やはり「死亡保障額が適切かどうか」という点でしょう。

「自分に万が一のことがあったら、家族はいくらくらいお金が必要なんだろう…」

そう考えたとき、必要保障額は家族構成やライフステージによって大きく変わってきます。

例えば、小さなお子さんがいるご家庭であれば、お子さんが独立するまでの生活費や教育費を考慮する必要があるでしょう。

一方、お子さんが既に独立している場合や、独身の方であれば、大きな死亡保障は必要ないかもしれません。

死亡保障額を見直す際には、以下の点を具体的に考えてみることが大切です。

- 遺された家族の生活費:

毎月の生活費はいくらか、それが何年くらい必要か。配偶者の収入状況なども考慮しましょう。 - 子供の教育費:

進学プラン(公立か私立か、大学進学の有無など)によって必要な金額は大きく変わります。 - 住居費:

持ち家の場合は住宅ローンの残債、賃貸の場合は家賃などを考慮します。 - その他(葬儀費用など):

葬儀費用やお墓の費用なども、ある程度見込んでおく必要があるでしょう。

これらの金額から、遺族年金などの公的保障や、現在の貯蓄額などを差し引いた金額が、おおよその必要保障額の目安となります。

また、保険期間も重要なポイントです。

必要な保障期間はいつまでなのか、定期タイプと終身タイプのどちらが良いのか、あるいはそれらをどう組み合わせるのが最適なのか、ライフプランと照らし合わせて検討しましょう。

私の場合、子供がまだ小さいので、子供が独立するまでは手厚い死亡保障を確保し、その後は保障額を減らすといった段階的な見直しを検討しました。

生命保険は、遺された家族への大切なメッセージでもあります。

ぜひ、じっくりと向き合ってみてください。

医療保険の見直しポイント|入院日額と先進医療特約をチェック

医療保険は、病気やケガで入院したり手術を受けたりした場合に、給付金が支払われる保険です。

見直しの際には、まず「入院給付日額が適切か」を確認しましょう。

入院給付日額とは、入院1日あたりに受け取れる金額のことです。

一般的には5,000円や10,000円といった設定が多いようですが、最近では入院日数が短期化する傾向にあるため、日額を手厚くするよりも、一時金でまとまった給付を受けられるタイプや、短期入院でも手厚く保障されるタイプを検討するのも一つの考え方かもしれません。

また、差額ベッド代(個室などを利用した場合の自己負担額)や、入院中の食事代、家族のお見舞いの交通費など、公的医療保険ではカバーされない費用も考慮して、必要な日額を考えると良いでしょう。

次にチェックしたいのが、「先進医療特約の必要性」です。

先進医療とは、公的医療保険の対象にならない高度な医療技術のことで、高額な技術料がかかる場合があります。

この特約を付けておけば、先進医療を受けた際の技術料相当額が保障されるため、治療の選択肢を広げたいと考える方にとっては心強い味方となるでしょう。

ただし、先進医療を受ける可能性は決して高いとは言えませんし、特約を付ければ当然保険料も上がります。

ご自身の経済状況や価値観と照らし合わせて、必要性を慎重に判断することが大切です。

その他にも、

- 手術給付金の支払われ方(入院中の手術のみか、外来手術も対象かなど)

- 入院限度日数(1回の入院で何日まで保障されるか、通算で何日まで保障されるか)

- 保険料払込免除特約の有無(特定の病気や状態で以後の保険料支払いが免除されるか)

といった点も、医療保険を見直す上での重要なチェックポイントとなります。

医療技術は日々進歩していますので、定期的に保障内容を見直し、最新の状況に合わせてアップデートしていくことが大切ですね。

がん保険の見直しポイント|診断給付金と通院保障のバランス

がん保険は、その名の通り、がんと診断された場合や、がんで入院・手術・通院した場合などに給付金が支払われる保険です。

がんの治療は長期化することもあり、また、治療法の進歩により通院治療が増えている傾向にあるため、見直しの際には特に「診断給付金と通院保障のバランス」を考えることが重要になります。

診断給付金は、がんと診断された時点でまとまった一時金が受け取れるもので、治療費の初期費用や、治療中の生活費などに充てることができます。

初めてがんと診断された時だけでなく、再発や転移の場合にも支払われるのか、支払われる回数に上限はあるのか、といった点を確認しておきましょう。

一方、通院保障は、がん治療のための通院に対して給付金が支払われるものです。

抗がん剤治療や放射線治療など、通院で行われる治療が増えているため、この保障の重要性は増していると言えるでしょう。

1日あたりの給付金額や、支払われる日数の上限などを確認し、ご自身のライフスタイルや経済状況に合わせて適切な保障額を設定することが大切です。

その他、がん保険の見直しポイントとしては、以下のような点が挙げられます。

- 上皮内新生物の取り扱い:

初期のがんである「上皮内新生物」と診断された場合に、通常の「がん」と同額の給付金が支払われるのか、あるいは減額されるのか、といった点を確認しましょう。 - 先進医療特約の付加:

医療保険と同様に、がん治療における先進医療の技術料を保障する特約です。特にがん治療では高額な先進医療が行われるケースもあるため、検討する価値はあるかもしれません。 - 保険料払込免除特約の有無:

がんと診断された場合に、以後の保険料の支払いが免除される特約です。治療に専念したいと考える方にとっては、大きな安心材料となるでしょう。

がんは、誰にでも起こりうる病気の一つです。

しかし、早期発見・早期治療により治癒する可能性も高まっています。

万が一の時に安心して治療に専念できるよう、ご自身にとって最適な保障内容をしっかりと検討しておきましょう。

【FAQ】保険見直しの「やり方」に関するよくある質

ここでは、保険見直しの「やり方」に関して、皆さんからよく寄せられる質問とその回答をまとめてみました。

「これってどうなんだろう?」と疑問に思っていたことが、解決するかもしれませんよ。

ぜひ、参考にしてみてくださいね。

Q1. 保険見直しの最適なタイミングはいつですか?

A. 保険見直しの最適なタイミングは、一概に「いつ」と言い切れるものではありませんが、一般的にはライフステージが大きく変わる時が挙げられます。

例えば、以下のようなタイミングです。

- 結婚した時:

独身時代とは異なり、配偶者の生活も考える必要が出てきます。必要な保障額や保障内容を見直す良い機会と言えるでしょう。 - 子供が生まれた時:

子供の将来の教育費や生活費を考慮し、死亡保障額などを手厚くする必要があるかもしれません。学資保険の検討も視野に入ってくるでしょう。 - 住宅を購入した時:

住宅ローンを組む際に団体信用生命保険(団信)に加入する場合が多く、その場合は必要な死亡保障額が変わってくる可能性があります。 - 子供が独立した時:

子供の教育費の負担がなくなるため、大きな死亡保障は不要になるケースが多いです。老後の生活資金や医療保障に重点を置いた見直しを検討しましょう。 - 転職・退職した時:

収入や会社の福利厚生が変わることで、必要な保障内容も変化することがあります。特に退職後は、会社の団体保険から外れることになるため、個別の保険加入を検討する必要が出てきます。 - 保険の更新時期が近づいた時:

更新型の保険の場合、更新時に保険料が上がることが一般的です。保障内容と保険料のバランスを見直し、他の保険商品と比較検討する良い機会となります。 - 家計を見直したいと考えた時:

保険料は毎月支払う固定費の中でも比較的大きな割合を占めることがあります。家計全体の節約を考える際に、保険の見直しは有効な手段の一つと言えるでしょう。

これらのタイミング以外でも、

課長ちゃん

課長ちゃん今の保険、本当にこれでいいのかな?

と少しでも疑問を感じたら、それが保険見直しの良いきっかけかもしれませんね。

Q2. 保険料を安くしたいけど、保障は減らしたくありません…

中堅くん保険料は安くしたいけど、万が一の時の保障はしっかり確保したい…

これは多くの方が抱えるジレンマではないでしょうか。

私も同じように悩みましたよ。

結論から言うと、必ずしも「保険料を安くする=保障が減る」というわけではありません。

ポイントは、自分にとって本当に必要な保障を見極め、無駄な部分をなくすことです。

例えば、以下のような方法が考えられます。

- 不要な特約を外す:

加入時には必要だと思っていた特約も、ライフステージの変化によって不要になっていることがあります。一つひとつの特約内容を再確認し、本当に必要か見極めましょう。 - 保障額を適正化する:

必要以上に大きな死亡保障額を設定している場合、それを見直すことで保険料を抑えられる可能性があります。ステップ2で解説したように、現在の家族構成やライフプランに合わせて、本当に必要な保障額を算出してみましょう。 - 掛け捨て型保険を活用する:

貯蓄性の高い保険は安心感がありますが、その分保険料も高くなる傾向があります。一定期間の保障を確保したい場合は、保険料が比較的安い掛け捨て型の定期保険などを活用するのも一つの手です。貯蓄は貯蓄、保障は保障、と分けて考えるのも賢い選択かもしれません。 - 複数の保険商品を比較検討する:

同じような保障内容でも、保険会社や商品によって保険料は異なります。一つの保険会社にこだわらず、複数の商品を比較検討することで、より条件の良い保険が見つかる可能性があります。

ただし、保険料を安くすることだけを追求しすぎて、本当に必要な保障まで削ってしまっては本末転倒です。

何のために保険に入るのか、という原点に立ち返り、保障内容と保険料のバランスを慎重に検討することが大切ですね。

Q3. 複数の保険に入っていますが、どう整理すれば良いですか?

中堅くん若い頃に入った保険と、結婚した時に入った保険、内容が重複してるかも…

新人さま

新人さま親戚に勧められて、よく分からないまま複数の保険に入ってしまった…

このように、複数の保険に加入していて、保障内容が整理できていないという方もいらっしゃるかもしれませんね。

複数の保険に加入している場合、保障内容が重複していたり、逆に必要な保障が漏れていたりすることがあります。

まずは、ステップ1で解説したように、加入している全ての保険証券を集め、それぞれの保障内容を一覧表などにまとめてみましょう。

そうすることで、全体の保障内容が可視化され、どこに重複や漏れがあるのかが把握しやすくなります。

整理する際の主なポイントは以下の通りです。

- 保障内容の重複をチェックする:

例えば、A社の医療保険とB社の医療保険の両方で、同じような入院給付金や手術給付金の保障が付いている場合などです。重複している部分があれば、どちらか一方にまとめるか、保障額を調整することを検討しましょう。 - 保障の漏れがないか確認する:

逆に、自分にとって必要なはずの保障が、どの保険にも付いていないというケースもあります。例えば、がんに対する備えが十分でない、あるいは万が一の時の死亡保障が不足している、といった場合です。 - 保険期間と保険料のバランスを見る:

それぞれの保険の保険期間と保険料を確認し、全体のバランスを見ます。特定の期間だけ保障が手厚すぎる、あるいは保険料の負担が特定の時期に集中している、といった場合は見直しの余地があるかもしれません。 - 保険金の請求先が複雑になっていないか確認する:

万が一保険金を請求する際に、複数の保険会社にそれぞれ手続きをしなければならないのは大変ですよね。できるだけシンプルにまとめられるようであれば、検討する価値はあるでしょう。

複数の保険を整理するのは、なかなか骨の折れる作業かもしれません。

もし自分だけで判断するのが難しいと感じたら、信頼できるFPなどの専門家に相談してみるのも良い方法です。

客観的な視点から、あなたにとって最適な保障の組み合わせを提案してくれるはずですよ。

Q4. 独身でも保険の見直しは必要ですか?

新人さま独身だし、扶養家族もいないから、保険なんて必要ないかな?

そう考えている方もいらっしゃるかもしれませんね。

確かに、養うべき家族がいない独身の方の場合、大きな死亡保障は必要ないケースが多いでしょう。

しかし、だからといって全く保険が必要ないかというと、一概にはそうとも言えません。

独身の方が保険を見直す際に考えておきたい主なポイントは以下の通りです。

- 医療保障の必要性:

病気やケガで入院・手術した場合、医療費はもちろんのこと、収入が途絶えてしまうリスクもあります。特にフリーランスの方など、会社の健康保険の傷病手当金のような制度がない場合は、医療保険や所得補償保険の必要性が高まります。 - がん保障の検討:

がんは、年齢や性別に関わらず誰にでも起こりうる病気です。がんの治療は長期化することもあり、また、先進医療など高額な治療が必要になるケースも考えられます。がん保険で備えておくことで、経済的な不安を軽減できるかもしれません。 - 就業不能状態への備え:

病気やケガで長期間働けなくなった場合の収入減に備える「就業不能保険」も、独身の方にとっては検討する価値のある保険の一つです。 - 親への経済的負担の考慮:

万が一、ご自身が亡くなられた場合、葬儀費用などで親に経済的な負担をかけてしまう可能性も考慮しておくと良いかもしれません。少額の死亡保障で備えておくという考え方もあります。

もちろん、十分な貯蓄がある方や、リスクに対する考え方によっては、必ずしもこれらの保険が必要とは限りません。

大切なのは、ご自身のライフプランや価値観、経済状況などを総合的に考慮し、「自分にとって本当に必要な保障は何か」を考えることです。

独身だからこそ、自分のため、そして将来のために、一度じっくりと保険について考えてみるのも良い機会ではないでしょうか。

Q5. 保険見直しで解約する場合の注意点は?

保険を見直した結果、現在加入している保険を解約して新しい保険に加入する、というケースも出てくるでしょう。

その際に、いくつか注意しておきたいポイントがあります。

安易に解約してしまうと、思わぬ不利益を被る可能性もあるので、慎重に判断することが大切です。

主な注意点は以下の通りです。

- 解約返戻金の確認:

貯蓄性のある保険の場合、解約すると解約返戻金が支払われますが、多くの場合、支払った保険料の総額よりも少なくなる(元本割れする)ことがあります。特に契約期間が短い場合は、解約返戻金がほとんどない、あるいは全くないというケースも珍しくありません。解約する前に、必ず解約返戻金の額を確認しましょう。 - 新しい保険の契約成立を確認してから解約する:

これが最も重要なポイントと言えるかもしれません。現在加入している保険を解約してから新しい保険に申し込んだ場合、もし健康状態などの理由で新しい保険に加入できなかったら、無保険状態になってしまいます。必ず、新しい保険の契約が完全に成立したことを確認してから、古い保険を解約するようにしましょう。 - 保障の空白期間を作らない:

上記の点とも関連しますが、古い保険を解約してから新しい保険の保障が開始されるまでに「保障の空白期間」ができてしまわないよう注意が必要です。新しい保険の保障開始日をしっかりと確認し、スムーズに移行できるように手続きを進めましょう。 - 健康状態によっては再加入が難しくなる可能性:

保険に加入する際には、現在の健康状態や過去の病歴などを告知する必要があります。もし、以前より健康状態が悪化している場合、新しい保険に加入できなかったり、加入できても保険料が割高になったり、特定の病気は保障の対象外となる(部位不担保)などの条件が付いたりする可能性があります。 - 予定利率の高い「お宝保険」の可能性:

過去に契約した保険の中には、現在の低金利時代では考えられないような高い予定利率で運用されている、いわゆる「お宝保険」が存在する場合があります。このような保険は、保障内容と貯蓄性の両面で有利な場合があるので、安易に解約せず、慎重に検討することをおすすめします。

保険の解約は、慎重の上にも慎重を期すべき重要な判断です。

ご自身だけで判断するのが不安な場合は、信頼できるFPなどの専門家に相談し、客観的なアドバイスを求めるのも良いでしょう。

まとめ:保険見直しは「学び」と「賢い相談」で後悔なし!

今回は、保険の見直しを考えているフツーのサラリーマンの方に向けて、

- なぜ保険見直しは「まず自分で学ぶ」が重要なのか、無料FP相談の注意点

- 保険の知識ゼロでも大丈夫な、最初に読むべき書籍の選び方3つのポイント

- 保険見直しの基本5ステップと、課長ちゃんが実践した具体的な「やり方」

- 失敗しない保険見直しのコツと、課長ちゃんが経験から語る3つの秘訣

- 【保険の種類別】見直しポイント早わかり(生命保険・医療保険・がん保険)

- 保険見直しの「やり方」に関するよくある質問と回答

上記について、40代で保険を見直して家計改善に成功した私の実体験を交えながらお話してきました。

保険見直しの「やり方」で本当に大事なのは、まず自分でしっかり学ぶこと。

その上で専門家に相談するなら、無料FPより有料FP、費用を抑えたいならココナラ等で格安相談が賢明です。

これが後悔しないための、私、課長ちゃん流の鉄則ですね。

この一手間をかけることで、あなたはきっと今の保険に対する漠然とした不安から解放され、将来への安心感と家計のゆとりを手に入れることができるでしょう。

保険見直しの極意は「まず自分で学ぶこと」そして「相談相手を賢く選ぶ」こと。

無料より格安有料。

このポイントを押さえて、あなたも賢い選択で、家計と未来を好転させてください。

課長ちゃんは心から応援しています!